Wysokość ZUS-u potrafi zaskoczyć, bo w praktyce nie chodzi o jedną stałą kwotę, tylko o kilka różnych wariantów zależnych od tego, czy prowadzisz firmę, korzystasz z ulg i jak rozliczasz zdrowotną. Najkrócej: jeśli chcesz wiedzieć, ile wynosi składka ZUS, w 2026 roku dla przedsiębiorcy pełny miesięczny koszt w najczęstszym wariancie sięga 1 926,76 zł składek społecznych, a do tego dochodzi składka zdrowotna liczona osobno. W tym tekście rozkładam to na prostsze części, żeby łatwo było sprawdzić, co naprawdę płacisz i skąd biorą się różnice.

Najważniejsze liczby, które warto znać od razu

- Pełne składki społeczne przedsiębiorcy w 2026 r. wynoszą 1 926,76 zł w wariancie z chorobowym i Funduszem Pracy.

- Preferencyjny ZUS to 456,18 zł składek społecznych miesięcznie.

- Przy uldze na start nie płacisz składek społecznych, ale składka zdrowotna nadal obowiązuje.

- Minimalna składka zdrowotna na zasadach ogólnych i przy karcie podatkowej wynosi 432,54 zł, a w styczniu 2026 r. na zasadach ogólnych była jeszcze niższa.

- Na ryczałcie zdrowotna wynosi 498,35 zł, 830,58 zł albo 1 495,04 zł, zależnie od przychodu.

- Przy podatku liniowym zdrowotna nie ma jednej stałej kwoty, bo zależy od dochodu.

Najpierw ustal, o jaki ZUS chodzi

W praktyce ten temat ma dwa znaczenia. Jeśli chodzi o etat, wysokość składek zależy od pensji i jest rozdzielona między pracownika i pracodawcę, więc nie ma jednej uniwersalnej kwoty. Jeśli jednak mówimy o działalności gospodarczej, sprawa jest dużo prostsza do opisania: są składki społeczne, jest zdrowotna i są ulgi, które mocno zmieniają finalny koszt.

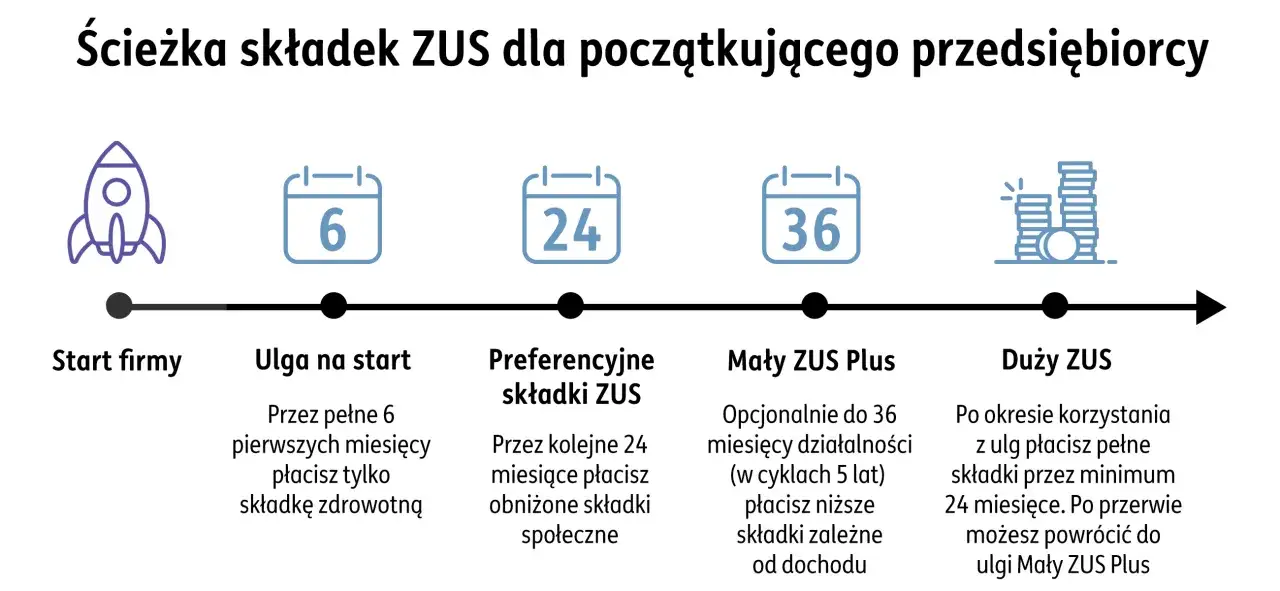

Ja zawsze rozbijam ten temat na trzy poziomy: ulga na start, preferencyjny ZUS i pełny ZUS. Dopiero potem dochodzi składka zdrowotna, bo to ona najczęściej przesądza o tym, czy miesięczny koszt jest jeszcze akceptowalny, czy zaczyna realnie obciążać firmowy budżet. Taki porządek pomaga uniknąć najczęstszego błędu, czyli liczenia samej składki społecznej i zapominania o zdrowotnej.

Jeśli prowadzisz działalność po 60. roku życia albo dorabiasz po przejściu na emeryturę, ta sama zasada nadal obowiązuje: najpierw sprawdzasz tytuł do ubezpieczeń, potem ulgę, a dopiero na końcu liczysz miesięczny koszt. To przejście jest ważne, bo od niego zależy cała reszta wyliczeń.

Ile wynoszą składki społeczne w 2026 roku

W pełnym wariancie składki społeczne przedsiębiorcy są w 2026 roku oparte na podstawie 5 652,00 zł, czyli 60% prognozowanego przeciętnego wynagrodzenia. W przypadku małej działalności albo pierwszych dwóch lat po starcie możesz korzystać z niższej podstawy, ale po wyjściu z ulg koszt rośnie wyraźnie. Poniżej rozpisuję to najprościej, jak się da.

| Rodzaj składki | Kwota w 2026 r. | Co warto wiedzieć |

|---|---|---|

| Emerytalna | 1 103,27 zł | Obowiązkowa część pełnego ZUS. |

| Rentowa | 452,16 zł | Również obowiązkowa w pełnym wariancie. |

| Chorobowa | 138,47 zł | Dobrowolna, ale daje prawo do świadczeń chorobowych. |

| Wypadkowa | 94,39 zł | Zwykle doliczana w działalności gospodarczej. |

| Fundusz Pracy i Fundusz Solidarnościowy | 138,47 zł | Nie zawsze występuje, ale w pełnym wariancie trzeba ją uwzględnić. |

W praktyce daje to trzy ważne poziomy kosztu. Bez chorobowego pełne składki społeczne są niższe o 138,47 zł. Jeśli doliczasz też Fundusz Pracy i Fundusz Solidarnościowy, miesięczny koszt rośnie do 1 926,76 zł w najpełniejszym wariancie. To właśnie ta kwota najczęściej pada, gdy ktoś pyta o standardowy ZUS dla przedsiębiorcy.

Przy preferencyjnej podstawie sprawa wygląda inaczej. Składki społeczne wynoszą 456,18 zł miesięcznie, bo podstawa to 1 441,80 zł, czyli 30% minimalnego wynagrodzenia. To duża różnica i właśnie dlatego ulgi na start i preferencyjny ZUS są tak istotne dla osób, które dopiero zaczynają działać na własny rachunek.Jeśli chcesz mieć szybki punkt odniesienia, policz tak: pełny ZUS społeczny plus minimalna zdrowotna na zasadach ogólnych daje 2 359,30 zł miesięcznie. Preferencyjny ZUS plus minimalna zdrowotna to 888,72 zł. Widać tu od razu, jak bardzo sama ulga zmienia budżet firmy.

Składka zdrowotna zależy od formy opodatkowania

Tu najczęściej pojawia się zamieszanie, bo zdrowotna nie ma jednej stawki dla wszystkich. W 2026 roku jej wysokość zależy od tego, czy rozliczasz się na zasadach ogólnych, podatkiem liniowym, ryczałtem czy kartą podatkową. Dodatkowo przy skali i karcie obowiązuje minimalna podstawa, a przy ryczałcie są progi przychodowe.

| Forma opodatkowania | Składka zdrowotna w 2026 r. | Najważniejsza zasada |

|---|---|---|

| Zasady ogólne | 314,96 zł za styczeń 2026 r., potem 432,54 zł od lutego | Kwota minimalna, a faktyczna składka zależy od dochodu. |

| Podatek liniowy | 4,9% dochodu | Nie ma jednej stałej kwoty, bo liczy się bieżący dochód. |

| Ryczałt do 60 000 zł przychodu | 498,35 zł | Liczy się przychód narastająco od początku roku. |

| Ryczałt powyżej 60 000 zł do 300 000 zł | 830,58 zł | Po przekroczeniu progu wskakujesz na wyższą podstawę. |

| Ryczałt powyżej 300 000 zł | 1 495,04 zł | To najwyższy próg zdrowotnej na ryczałcie. |

| Karta podatkowa | 432,54 zł | Stała miesięczna kwota w 2026 roku. |

Na zasadach ogólnych i przy karcie podatkowej najniższa zdrowotna od lutego 2026 r. wynosi 432,54 zł. Na ryczałcie sytuacja jest bardziej ruchoma: jeśli przychód przekroczy próg, składka rośnie i nie trzeba czekać do końca roku, żeby to odczuć. To ważne zwłaszcza wtedy, gdy przychody są sezonowe albo mocno skaczą w ciągu roku.

Przy podatku liniowym warto pamiętać o jeszcze jednej rzeczy: nie da się tu podać jednej „prawidłowej” kwoty na cały rok, bo składka zależy od dochodu. Dlatego w praktyce lepiej liczyć ją miesiąc po miesiącu niż zakładać z góry stały koszt.

Ulgi, które realnie obniżają koszt

Największą różnicę robią ulgi składkowe. Dla wielu osób to właśnie one decydują o tym, czy firma w pierwszym roku życia ma szansę oddechu, czy od razu wchodzi na zbyt wysoki poziom kosztów. Warto znać je nie tylko z nazwy, ale też z praktycznego działania.

| Ulga | Co obejmuje | Jak działa w praktyce |

|---|---|---|

| Ulga na start | 6 miesięcy bez składek społecznych | Płacisz tylko zdrowotną, więc start jest najlżejszy finansowo. |

| Preferencyjny ZUS | Niższe składki społeczne przez 24 miesiące | Podstawa jest obniżona do 1 441,80 zł, a miesięczny koszt społeczny wynosi 456,18 zł. |

| Mały ZUS plus | Składka zależna od dochodu | Nie ma jednej kwoty, bo wylicza się ją indywidualnie według wyników firmy. |

W przypadku małego ZUS plus najważniejsze jest to, że nie patrzysz wyłącznie na sam fakt prowadzenia firmy, ale na jej skalę i dochód z poprzedniego roku. To dobra opcja dla osób, które pracują nieregularnie albo mają biznes oparty na mniejszym obrocie. Z drugiej strony nie każdy przedsiębiorca się na nią załapie, więc warto sprawdzić warunki, zanim wbudujesz tę ulgę w swój plan kosztów.

Ja traktuję ulgi jako narzędzie do bezpiecznego wejścia w działalność, a nie jako stałe rozwiązanie na lata. Kiedy ulga się kończy, koszt potrafi skoczyć bardzo wyraźnie i właśnie wtedy pojawia się najwięcej nieprzyjemnych niespodzianek.

Najczęstsze błędy przy liczeniu ZUS

Najczęstszy błąd jest banalny, ale kosztowny: ktoś liczy tylko jedną część ZUS-u i zakłada, że to całość. W praktyce trzeba zawsze sprawdzić, czy chodzi o składki społeczne, zdrowotną, czy oba elementy naraz. Przy działalności gospodarczej to różnica rzędu kilkuset złotych miesięcznie, więc nie warto jej zgadywać.

- Zapominanie o składce zdrowotnej, która często jest wyższa niż same składki społeczne po ulgach.

- Mylenie pełnego ZUS-u z preferencyjnym, mimo że to dwa zupełnie różne poziomy obciążenia.

- Niedoliczanie Funduszu Pracy i Funduszu Solidarnościowego tam, gdzie są one należne.

- Zakładanie, że ryczałt daje stałą składkę przez cały rok, choć progi przychodów mogą to zmienić.

- Pomijanie rocznego rozliczenia zdrowotnej, przez co końcowa kwota bywa inna niż miesięczne zaliczki.

Do tego dochodzi jeszcze jedna pułapka: niektórzy porównują ZUS na etacie z ZUS-em przedsiębiorcy, jakby chodziło o tę samą konstrukcję. To nie działa. Na umowie o pracę składki są częścią wynagrodzenia i wynikają z pensji, a przy firmie masz własny zestaw zasad, ulg i progów.

Jak policzyć miesięczny koszt bez zgadywania

Jeśli chcesz wyliczyć składkę możliwie szybko i bez chaosu, zacznij od czterech pytań. Po pierwsze, czy masz ulgę na start, preferencyjny ZUS albo mały ZUS plus. Po drugie, jak rozliczasz podatek. Po trzecie, czy płacisz chorobowe. Po czwarte, czy w Twoim przypadku dochodzi Fundusz Pracy i Fundusz Solidarnościowy.

- Ustal tytuł do ubezpieczeń, czyli to, z czego wynika obowiązek płatności.

- Sprawdź, z jakiej ulgi możesz korzystać w 2026 roku.

- Ustal formę opodatkowania, bo od niej zależy zdrowotna.

- Policz składki społeczne i dopiero potem dodaj zdrowotną.

- Jeśli masz przychody zmienne, zostaw sobie margines na wyższą składkę przy ryczałcie albo dopłatę w rocznym rozliczeniu.

W praktyce najlepiej działa bardzo prosta zasada: nie planuj budżetu firmy na podstawie samego minimalnego scenariusza, jeśli wiesz, że przychody rosną albo że zaraz skończy Ci się ulga. Lepiej od razu przyjąć bezpieczny margines niż później szukać oszczędności pod presją terminu płatności.

Co warto zapamiętać, gdy planujesz budżet firmy

Najuczciwsza odpowiedź brzmi: nie ma jednej stawki dla wszystkich, ale da się ten temat policzyć bardzo precyzyjnie. W 2026 roku najważniejsze punkty odniesienia to 1 926,76 zł pełnych składek społecznych w standardowym wariancie, 456,18 zł na preferencyjnym ZUS-ie oraz 432,54 zł minimalnej zdrowotnej na zasadach ogólnych i przy karcie podatkowej.

Jeśli prowadzisz firmę albo dopiero ją uruchamiasz, naprawdę warto rozpisać sobie koszt w trzech wersjach: na czas ulgi, na okres przejściowy i na pełny ZUS. Taki prosty rachunek daje dużo lepszy obraz niż patrzenie tylko na jedną miesięczną kwotę. A jeśli sprawa dotyczy dodatkowego zarobku po przejściu na emeryturę, tym bardziej opłaca się sprawdzić szczegóły przed pierwszą płatnością, żeby budżet nie rozjechał się już na starcie.