Niższe składki społeczne potrafią realnie odciążyć małą firmę, zwłaszcza gdy przychody są nierówne albo działalność działa tylko przez część roku. Mały ZUS Plus w 2026 r. nadal pozwala zmniejszyć obciążenia, ale nie jest ulgą automatyczną ani zwolnieniem z każdego kosztu. Poniżej wyjaśniam, kto może z niej skorzystać, jak policzyć składki i kiedy taka pomoc naprawdę ma sens.

Najważniejsze rzeczy, które warto wiedzieć przed decyzją

- Ulga obniża składki społeczne, ale składka zdrowotna pozostaje do zapłaty osobno.

- Od 2026 r. limit korzystania wynosi 36 miesięcy w każdym 60-miesięcznym okresie prowadzenia działalności.

- Do ulgi zwykle trzeba mieć przychód do 120 tys. zł w poprzednim roku i prowadzić firmę co najmniej 60 dni.

- Podstawa składek zależy od dochodu z poprzedniego roku i mieści się w ustawowych widełkach.

- Najczęstszy błąd to liczenie tylko bieżącej oszczędności, bez myślenia o zdrowotnej i przyszłej emeryturze.

Na czym polega ta ulga i kiedy naprawdę pomaga

Ta forma wsparcia jest prosta w założeniu: zamiast płacić składki społeczne od pełnej, stałej podstawy, przedsiębiorca rozlicza je według dochodu z poprzedniego roku. W praktyce daje to oddech małym firmom, jednoosobowym działalnościom i osobom, które mają nieregularne wpływy, a nie chcą zamykać biznesu tylko dlatego, że jeden czy dwa słabsze miesiące zbyt mocno uderzają w budżet.

ZUS podaje, że od 2026 r. limit jest liczony jako 36 miesięcy ulgi w każdym 60-miesięcznym okresie prowadzenia działalności. To ważna zmiana, bo nie chodzi już o jednorazową pulę bez wyraźnego odnowienia, tylko o cykl, który po czasie otwiera drogę do kolejnego korzystania z obniżki. Ja patrzę na to tak: to narzędzie do utrzymania płynności, a nie sposób na trwałe przerzucenie kosztów na państwo.

Najwięcej sensu ma wtedy, gdy firma działa uczciwie, ale jej przychody jeszcze nie pozwalają bezboleśnie udźwignąć pełnego ZUS-u. Dla wielu osób, także tych dorabiających po latach pracy albo po przejściu na emeryturę, to różnica między spokojniejszym prowadzeniem działalności a ciągłym łapaniem finansowego oddechu. Zanim jednak policzysz oszczędność, trzeba sprawdzić, czy w ogóle spełniasz warunki wejścia.

Kto może z niej skorzystać, a kto musi obejść się bez obniżki

Według Gov.pl kluczowe są dwa filtry: przychód w poprzednim roku nie może przekroczyć 120 tys. zł, a działalność trzeba prowadzić co najmniej 60 dni. To brzmi prosto, ale w praktyce liczą się też szczegóły, przez które wiele osób odpada już na etapie wstępnej oceny.

| Warunek | Co to oznacza w praktyce | Na co uważać |

|---|---|---|

| Limit przychodu | Roczny przychód nie może przekroczyć 120 tys. zł. | Jeśli działalność trwała tylko część roku, limit liczy się proporcjonalnie do liczby dni prowadzenia firmy. |

| Minimalny staż | W poprzednim roku trzeba prowadzić działalność przez co najmniej 60 dni. | Każdy miesiąc, w którym działalność trwała choćby jeden dzień, jest liczony jako pełny miesiąc do limitu 60 miesięcy. |

| Forma rozliczenia | Ulga nie jest dla każdego sposobu opodatkowania w każdej sytuacji. | Wyłączony jest m.in. przedsiębiorca na karcie podatkowej, jeśli jednocześnie korzystał ze zwolnienia z VAT. |

| Były pracodawca | Nie można świadczyć dla byłego pracodawcy tego samego, co robiło się wcześniej na etacie. | To ma ograniczyć sztuczne przechodzenie z umowy o pracę na samozatrudnienie. |

Najczęściej pomyłka wygląda tak: ktoś patrzy tylko na obroty, nie sprawdza formy opodatkowania i zakłada, że skoro firma jest mała, to automatycznie mieści się w uldze. To zła kolejność. Najpierw trzeba zweryfikować warunki formalne, a dopiero potem liczyć oszczędność. Gdy to jest jasne, można przejść do liczb, które często najbardziej interesują właściciela firmy.

Jak oblicza się składki w 2026 roku

Mechanizm jest prosty w teorii, ale wymaga dokładności. Podstawę wymiaru składek ustala się na bazie dochodu z poprzedniego roku, z uwzględnieniem liczby dni prowadzenia działalności. W praktyce oznacza to, że dwie firmy z takim samym rocznym dochodem mogą mieć różną podstawę, jeśli jedna działała cały rok, a druga tylko przez kilka miesięcy.

- Ustal roczny dochód z działalności za poprzedni rok.

- Podziel go przez liczbę dni prowadzenia działalności i pomnóż przez 30.

- Otrzymany przeciętny miesięczny dochód pomnóż przez 0,5.

- Sprawdź, czy wynik mieści się w widełkach: od 1 441,80 zł do 5 652,00 zł.

- Na tej podstawie policz składki społeczne.

| Element | Wartość w 2026 r. | Co to znaczy |

|---|---|---|

| Minimalna podstawa | 1 441,80 zł | To 30% minimalnego wynagrodzenia. |

| Maksymalna podstawa | 5 652,00 zł | To górny limit wynikający z przepisów. |

| Składki społeczne | 456,18 zł - 1 788,29 zł | Przedział obejmuje pełny pakiet składek społecznych z dobrowolnym chorobowym; bez chorobowego kwota będzie niższa. |

| Składka zdrowotna | liczona osobno | Zależy od formy opodatkowania i nie jest objęta tą ulgą. |

W tym miejscu najłatwiej o złudzenie, że całość kosztu spada mocno i bez wyjątków. Nie spada. Ulga dotyczy składek społecznych, a zdrowotna zostaje po swojej stronie. Właśnie dlatego dwie osoby z podobnym przychodem mogą odczuć ulgę zupełnie inaczej. Jeśli chcesz oszczędność policzyć uczciwie, trzeba brać pod uwagę cały miesięczny koszt, a nie tylko jeden jego fragment. To prowadzi wprost do kolejnego pytania: jak dobrze zgłosić ulgę, żeby nie stracić prawa przez formalność.

Jak zgłosić ulgę i nie przegapić terminu

Sama kwalifikacja to nie wszystko. Trzeba jeszcze wejść do systemu we właściwym terminie i z poprawnymi danymi. W praktyce liczy się termin zgłoszenia, poprawny kod ubezpieczenia oraz to, czy co miesiąc przekazujesz dane o przychodzie, dochodzie i formie opodatkowania.

- Sprawdź, czy spełniasz warunki przychodu, stażu i wyłączeń.

- Przygotuj dane o dochodzie oraz formie opodatkowania z poprzedniego roku.

- Złóż zgłoszenie do ZUS w terminie do 31 stycznia albo w ciągu 7 dni od rozpoczęcia lub wznowienia działalności w innym momencie roku.

- Wykorzystaj właściwy formularz zgłoszeniowy i kod tytułu ubezpieczenia.

- Co miesiąc składaj rozliczenia, żeby ZUS miał podstawę do naliczenia składek według ulgi.

Tu nie warto działać na pamięć. Jeśli ktoś spóźni termin albo poda nie ten kod, może stracić ulgę na cały okres rozliczeniowy. Ja zawsze powtarzam jedną rzecz: w przypadku ulg składkowych oszczędność zaczyna się nie od wyliczenia kwoty, tylko od poprawnego zgłoszenia. Kiedy to jest załatwione, można spokojnie porównać to rozwiązanie z innymi ulgami dla przedsiębiorców.

Jak ta ulga wypada wobec innych rozwiązań dla przedsiębiorcy

Najwięcej pomyłek bierze się z mieszania kilku ulg w jedną całość. One nie są tym samym, działają w innym momencie rozwoju firmy i odciążają biznes w różnym stopniu. Jeśli ktoś dopiero zaczyna, patrzy inaczej niż ktoś, kto ma już historię przychodów i chce tylko zmniejszyć bieżące obciążenia.

| Rozwiązanie | Co obniża | Kiedy ma sens |

|---|---|---|

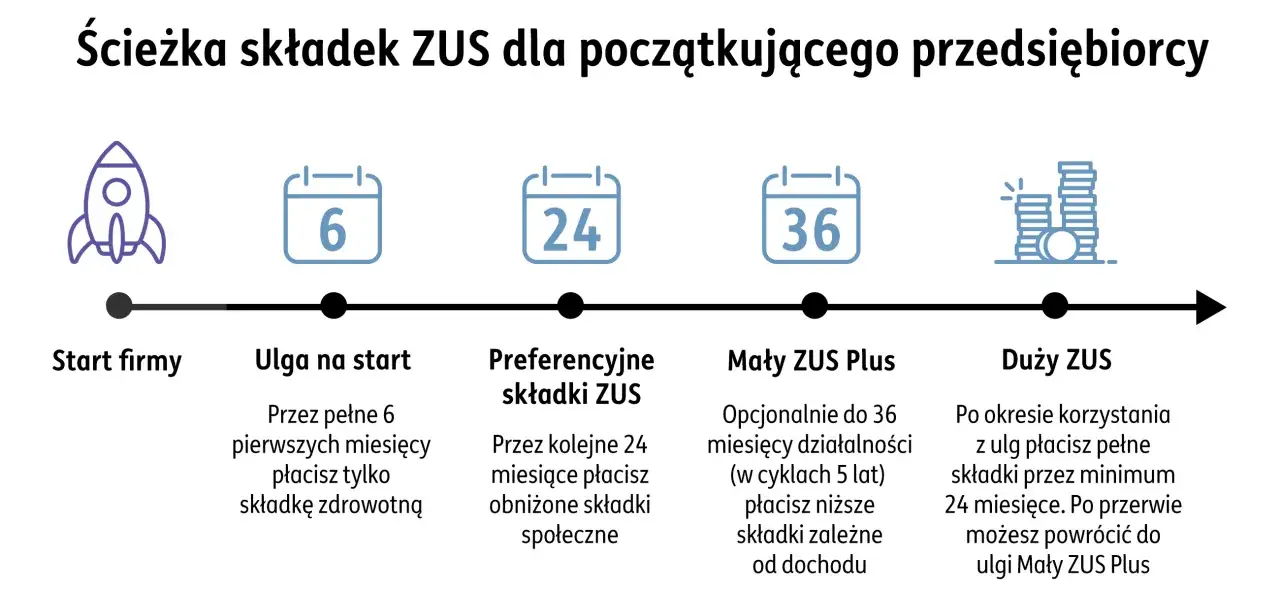

| Ulga na start | Składki społeczne przez 6 miesięcy | Na samym początku działalności, gdy dopiero testujesz rynek. |

| Preferencyjne składki | Składki społeczne liczone od 30% minimalnego wynagrodzenia przez 24 miesiące | Gdy firma już działa, ale nadal potrzebuje lżejszego startu. |

| Ta ulga | Składki społeczne zależne od dochodu | Gdy przychody są niskie albo nierówne, a działalność ma już swoją historię. |

Kiedy niższa składka pomaga, a kiedy trzeba patrzeć dalej niż bieżący rachunek

W praktyce widzę trzy sytuacje, w których ta ulga naprawdę robi różnicę. Po pierwsze, gdy firma ma sezonowość i w części miesięcy przychód spada. Po drugie, gdy przedsiębiorca chce utrzymać płynność i zbudować poduszkę finansową. Po trzecie, gdy działalność jest dodatkiem do innych źródeł utrzymania i każdy kilkusetzłotowy oddech miesięcznie ma znaczenie.

- Jeśli przychody falują, ulga pomaga przetrwać słabszy okres bez dokładania do firmy z oszczędności.

- Jeśli dopiero porządkujesz koszty, mniejsza składka może kupić czas na lepsze ceny, ofertę albo marketing.

- Jeśli jesteś bliżej emerytury, pamiętaj, że niższe składki społeczne zwykle oznaczają też niższe wpłaty do systemu emerytalnego.

- Jeśli myślisz tylko o zdrowotnej, możesz przeszacować korzyść, bo właśnie ten element nadal trzeba opłacać osobno.

To szczególnie ważne dla osób po 50. czy 60. roku życia, które prowadzą niewielką działalność i nie chcą bez potrzeby obniżać swojej przyszłej podstawy emerytalnej. Ja nie traktowałbym tej ulgi jako automatycznej odpowiedzi na każdy problem z ZUS-em. Lepiej widzieć ją jako świadomy wybór: albo da firmie potrzebny oddech teraz, albo niech zostanie w rezerwie, jeśli ważniejsza jest długofalowa wysokość składek. Właśnie dlatego warto liczyć ją razem z całością budżetu, a nie tylko z jedną linijką w deklaracji.