Niższa podstawa składek potrafi wyraźnie odciążyć budżet na starcie, ale tylko wtedy, gdy dobrze rozumiesz, co obejmuje, jak długo trwa i kiedy przestaje działać. W praktyce chodzi o rozwiązanie dla osób, które dopiero wchodzą w działalność albo wracają do niej po dłuższej przerwie, a przy tym chcą uniknąć kosztownych błędów przy zgłoszeniu i rozliczeniach. Ten tekst porządkuje zasady, pokazuje stawki na 2026 rok i wyjaśnia, kiedy preferencyjny ZUS naprawdę pomaga, a kiedy daje jedynie chwilową ulgę.

Najważniejsze zasady niższych składek, które warto znać przed startem

- Preferencyjna podstawa dotyczy składek społecznych, a składka zdrowotna jest liczona osobno.

- W 2026 roku minimalna podstawa wynosi 1 441,80 zł, a suma składek społecznych to 456,18 zł z chorobowym albo 420,86 zł bez niego.

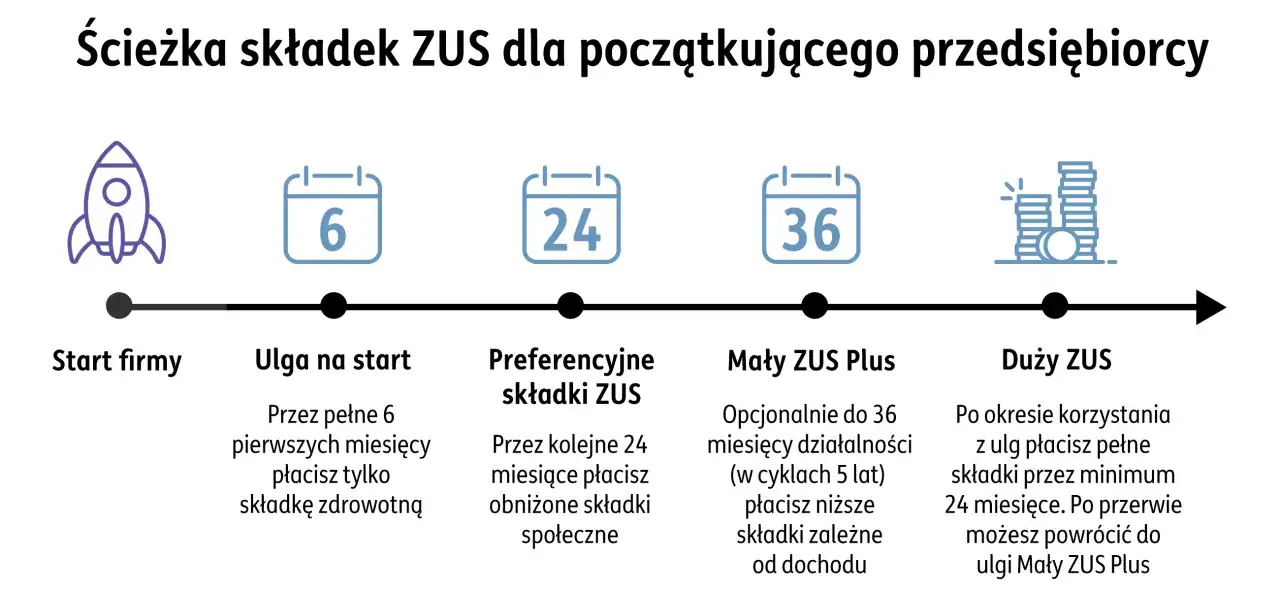

- Z ulgi korzysta się przez 24 miesiące kalendarzowe, ale tylko po spełnieniu warunków dotyczących historii działalności i pracy dla byłego pracodawcy.

- Ulga na start daje najpierw 6 miesięcy bez składek społecznych, a dopiero potem można wejść w preferencyjną podstawę.

- Osoby współpracujące z przedsiębiorcą nie skorzystają z tego rozwiązania.

Na czym polega niższa podstawa i kiedy naprawdę pomaga

Jak podaje ZUS, preferencyjna podstawa oznacza, że składki społeczne liczysz od zadeklarowanej kwoty, ale nie niższej niż 30% minimalnego wynagrodzenia. W 2026 roku daje to realną różnicę w miesięcznym budżecie, bo zamiast pełnego obciążenia płacisz wyraźnie mniej, a jednocześnie pozostajesz w systemie ubezpieczeń społecznych.

To ważne rozróżnienie: niższe składki społeczne nie oznaczają braku obowiązków wobec ZUS. Składka zdrowotna jest liczona oddzielnie i nadal trzeba ją opłacać zgodnie z zasadami właściwymi dla formy opodatkowania. Dlatego ja zawsze patrzę na tę ulgę nie jak na „tańszy ZUS w ogóle”, ale jak na obniżenie konkretnego fragmentu kosztów na starcie firmy.

Dla osób, które po latach etatu albo po przerwie w aktywności zawodowej chcą sprawdzić się w jednoosobowej działalności, to często najrozsądniejszy bufor bezpieczeństwa. Daje czas na zbudowanie zleceń, uporządkowanie księgowości i ocenę, czy biznes rzeczywiście się spina. Następny krok to sprawdzenie, czy w ogóle masz do tej ulgi prawo.

Kto może skorzystać, a kto odpada od razu

Warunki są dość konkretne i nie warto ich czytać pobieżnie, bo tu najłatwiej o błąd. Z preferencyjnych składek mogą korzystać osoby, które przez ostatnie 60 miesięcy kalendarzowych przed rozpoczęciem działalności nie prowadziły pozarolniczej działalności oraz nie wykonują w ramach firmy takich samych usług na rzecz byłego pracodawcy, jakie robiły wcześniej na etacie. To właśnie ten drugi punkt najczęściej „wycina” ludzi z ulgi.

W praktyce problem wygląda tak: ktoś kończy pracę w firmie, zakłada działalność i dalej współpracuje z tym samym podmiotem, wykonując dokładnie te same zadania. Formalnie firma jest nowa, ale ZUS patrzy na faktyczny charakter pracy. Jeśli zakres usług pokrywa się z etatem z bieżącego lub poprzedniego roku, ulga nie przysługuje.

- Możesz skorzystać, jeśli zakładasz działalność pierwszy raz albo wracasz do niej po co najmniej 60 miesiącach przerwy.

- Nie skorzystasz, jeśli jesteś osobą współpracującą z przedsiębiorcą.

- Nie skorzystasz, jeśli w nowej firmie robisz dla byłego pracodawcy dokładnie to samo, co wcześniej na etacie.

- Uwaga na daty, bo liczy się nie tylko sama rejestracja firmy, ale też historia działalności z ostatnich pięciu lat.

Ja traktuję ten etap jak filtr wstępny: jeśli warunki odpadają, nie ma sensu liczyć oszczędności, bo ulga po prostu nie będzie dostępna. Gdy przejdziesz ten filtr, pozostaje pytanie najważniejsze dla portfela: ile to kosztuje w 2026 roku.

Ile wynoszą składki w 2026 roku

Według ZUS, w 2026 roku preferencyjna podstawa wynosi 1 441,80 zł, czyli 30% minimalnego wynagrodzenia. To przekłada się na konkretne kwoty składek społecznych, które warto znać jeszcze przed rozpoczęciem działalności, bo dzięki nim łatwiej policzyć realny koszt miesiąca pracy.

| Wariant | Podstawa | Składki społeczne | Co warto wiedzieć |

|---|---|---|---|

| Ulga na start | Brak składek społecznych | 0 zł przez 6 miesięcy | Płacisz składkę zdrowotną osobno; to najlżejszy start, ale bez ochrony z ubezpieczeń społecznych. |

| Preferencyjne składki | 1 441,80 zł | 456,18 zł z chorobowym albo 420,86 zł bez chorobowego | To wariant przejściowy po uldze na start albo od razu, jeśli nie korzystasz z ulgi na start. |

| Zasady ogólne | 5 652,00 zł | 1 926,76 zł z chorobowym albo 1 788,29 zł bez chorobowego | To pełne obciążenie po wyczerpaniu ulg lub gdy nie masz do nich prawa. |

Różnica między preferencyjną podstawą a pełnym ZUS-em jest duża: przy porównaniu wariantu z dobrowolnym chorobowym to ponad 1 470 zł miesięcznie. To robi wrażenie, ale nie jest darmowym bonusem, bo niższa podstawa oznacza też niższą podstawę świadczeń w przyszłości. Właśnie dlatego zawsze zachęcam, żeby liczyć nie tylko bieżący koszt, ale też to, co z tej niższej składki wynika później.

Ważny detal: przy preferencyjnej podstawie nie opłacasz składek na Fundusz Pracy i Fundusz Solidarnościowy, bo podstawa jest niższa od minimalnego wynagrodzenia. To kolejny powód, dla którego ten wariant pomaga utrzymać płynność na początku działalności.

Jak zgłosić ulgę i nie zgubić terminu

Najczęstszy błąd to założenie, że samo CEIDG załatwia całą sprawę. W praktyce trzeba pilnować zgłoszenia do ubezpieczeń i dopasować właściwy formularz do sytuacji: jeśli zgłaszasz się do ubezpieczeń społecznych i zdrowotnego, używa się zgłoszenia pełniejszego, a gdy zostaje tylko zdrowotne, innego. Dla przedsiębiorcy liczy się nie tylko to, co wpisze w formularzu, ale też kiedy to zrobi.

- Sprawdź, od kiedy faktycznie zaczynasz działalność i czy korzystasz najpierw z ulgi na start.

- Ustal, czy zgłaszasz się tylko do ubezpieczenia zdrowotnego, czy także do społecznych.

- Jeśli dokumentów nie składasz razem z wnioskiem CEIDG, przekaż je do ZUS w ciągu 7 dni od rozpoczęcia działalności.

- Przy przejściu z ulgi na start na preferencyjną podstawę pilnuj daty końca 6 miesięcy, bo od niej liczy się 24-miesięczny okres niższych składek.

- Jeśli wybierasz dobrowolne ubezpieczenie chorobowe, opłacaj je terminowo, bo tu nietrudno o przerwę w ochronie.

Ja w takich sprawach polecam prosty nawyk: wpisz sobie datę końca ulgi do kalendarza jeszcze przed pierwszym miesiącem działalności. To banalne, ale właśnie takie drobiazgi najczęściej chronią przed niepotrzebną dopłatą albo utratą prawa do niższych składek. Gdy to masz uporządkowane, warto porównać preferencyjne składki z innymi rozwiązaniami.

Jak to wypada wobec innych ulg i kiedy wybrać coś innego

Nie każda niska składka jest tym samym. Dla jednych najlepsza będzie ulga na start, dla innych preferencyjna podstawa, a dla części przedsiębiorców w późniejszym etapie działalności sens ma dopiero mały ZUS plus. Ja patrzę na to jak na kolejne stopnie schodów, a nie trzy zamienne nazwy tego samego mechanizmu.

| Rozwiązanie | Kiedy ma sens | Najważniejsze ograniczenie |

|---|---|---|

| Ulga na start | Gdy chcesz wejść w działalność przy najniższym możliwym koszcie i nie potrzebujesz od razu ochrony z ubezpieczeń społecznych. | Przez 6 miesięcy nie masz składek społecznych, więc nie budujesz tej ochrony w takim zakresie jak przy preferencyjnej podstawie. |

| Preferencyjne składki | Gdy chcesz już opłacać ubezpieczenia społeczne, ale nadal trzymać koszty firmy na rozsądnym poziomie. | Ulga trwa ograniczony czas i obniża także podstawę przyszłych świadczeń. |

| Mały ZUS plus | Gdy firma działa dłużej i masz niski dochód, a przepisy pozwalają ci wejść w ten wariant. | Wymaga odrębnego sprawdzenia warunków i nie działa automatycznie. |

Jeśli pytasz mnie o praktykę, to najkrótsza odpowiedź brzmi tak: ulga na start jest dobra na najlżejszy możliwy start, preferencyjne składki są lepsze wtedy, gdy chcesz już być w pełnym systemie ubezpieczeń społecznych, ale nie chcesz od razu płacić pełnego ZUS-u. Dla osób, które dorabiają po 50. roku życia albo startują po długiej przerwie zawodowej, ta różnica bywa naprawdę istotna.

Co zrobić, gdy 24 miesiące się kończą, żeby budżet nie dostał szoku

Końcówka ulgi bywa bardziej problematyczna niż sam start, bo wtedy pojawia się skok kosztów. Najlepiej potraktować te dwa lata jako okres przygotowawczy, a nie jako wygodną stałą. Jeśli od początku odkładasz choć część różnicy między preferencyjną a pełną składką, przejście jest dużo mniej bolesne.

- Zapisz dokładną datę zakończenia 24-miesięcznego okresu i ustaw przypomnienie z kilkutygodniowym wyprzedzeniem.

- Sprawdź, czy spełniasz warunki do małego ZUS plus, jeśli twoja działalność dalej ma niski dochód.

- Policz nowy miesięczny koszt firmy razem ze składką zdrowotną i podatkiem, a nie tylko samym ZUS-em.

- Jeśli korzystasz z chorobowego, oceń, czy chcesz je utrzymać także po przejściu na wyższe składki.

Najwięcej błędów nie bierze się z samej ulgi, tylko z założenia, że będzie działała dłużej albo szerzej, niż rzeczywiście przewidują przepisy. Jeśli dobrze wykorzystasz ten okres przejściowy, preferencyjne składki spełniają swoją rolę: obniżają próg wejścia w biznes, dają czas na stabilizację i pozwalają spokojniej zaplanować kolejny etap działalności.