Wielu z nas zastanawia się, jak będzie wyglądać nasza przyszłość finansowa na emeryturze, zwłaszcza jeśli przez większość życia zawodowego zarabialiśmy minimalne wynagrodzenie. Ten artykuł ma na celu rozwiać Twoje wątpliwości i pokazać, czego możesz się spodziewać po 30 latach pracy za minimalną krajową, a także jak możesz wpłynąć na wysokość swojego świadczenia.

Po 30 latach pracy za minimalną krajową otrzymasz co najmniej 1970,60 zł brutto emerytury minimalnej.

- Gwarancja otrzymania emerytury minimalnej wynika ze spełnienia wymaganego stażu pracy (30 lat).

- Prognozowana kwota minimalnej emerytury od marca 2026 roku wynosi około 1970,60 zł brutto.

- ZUS wyrówna Twoje świadczenie do kwoty minimalnej, jeśli indywidualne wyliczenia będą niższe.

- Wysokość emerytury zależy od zgromadzonych składek, kapitału początkowego i średniego dalszego trwania życia.

- Wiek przejścia na emeryturę (60 lat dla kobiet, 65 dla mężczyzn) ma kluczowy wpływ na ostateczną kwotę świadczenia.

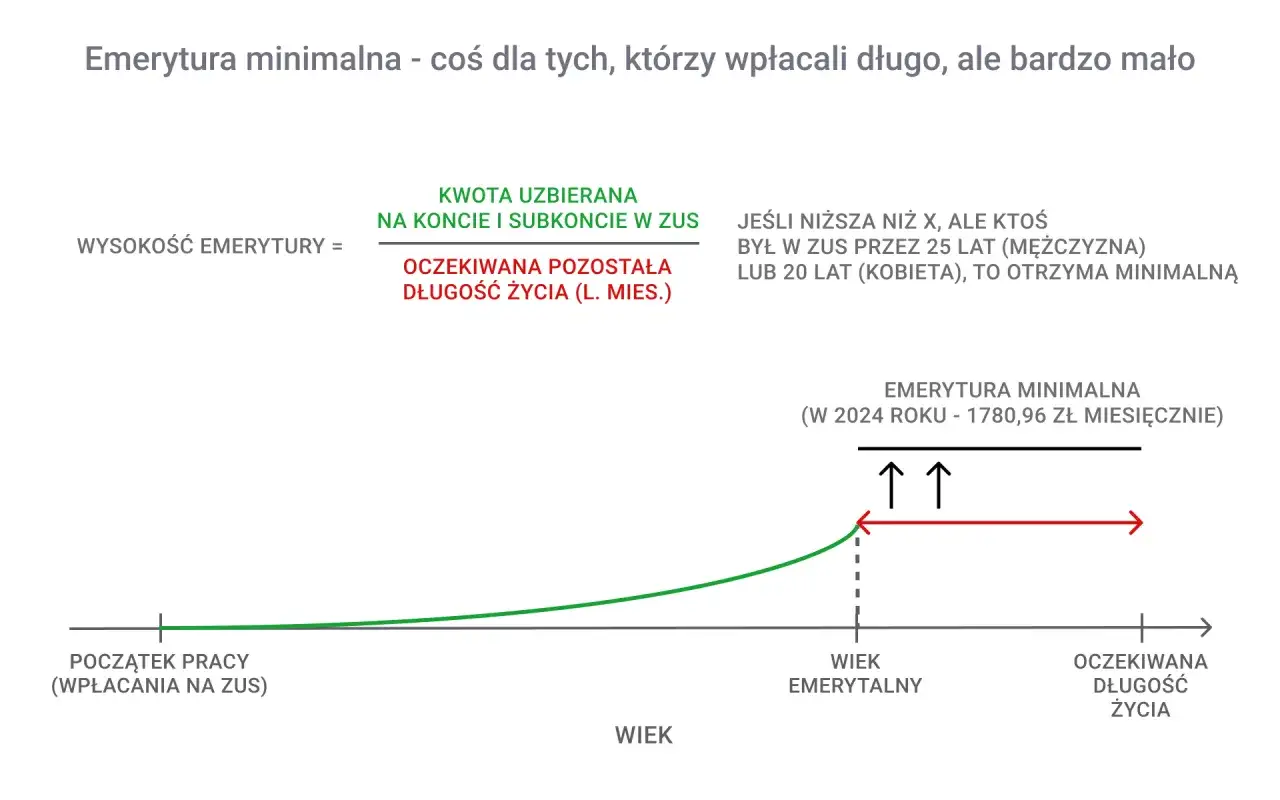

Emerytura po 30 latach pracy za minimalną krajową: Czy to wystarczy?

Zastanawiasz się, czy 30 lat pracy za minimalne wynagrodzenie wystarczy, aby zapewnić sobie godną emeryturę? Przyjrzyjmy się podstawowym zasadom systemu emerytalnego w Polsce i wyjaśnijmy, co dokładnie oznacza taki staż pracy dla Twoich przyszłych świadczeń.

Zrozumienie podstaw: Wiek, staż pracy a prawo do świadczenia

Aby w ogóle móc ubiegać się o emeryturę, musisz spełnić dwa podstawowe warunki: osiągnąć wiek emerytalny oraz posiadać odpowiedni staż pracy. W Polsce wiek emerytalny wynosi 60 lat dla kobiet i 65 lat dla mężczyzn. Jeśli chodzi o staż pracy, czyli sumę okresów składkowych i nieskładkowych, to minimum wynosi 20 lat dla kobiet i 25 lat dla mężczyzn. Dobra wiadomość jest taka, że 30 lat pracy za minimalne wynagrodzenie z nawiązką spełnia ten wymóg, co jest kluczowe dla zagwarantowania Ci emerytury minimalnej.Ile wynosi gwarantowana emerytura minimalna w 2026 roku?

Państwo gwarantuje, że jeśli spełnisz warunki stażu pracy i wieku emerytalnego, Twoja emerytura nie będzie niższa niż tzw. emerytura minimalna. Zgodnie z prognozami, od marca 2026 roku kwota emerytury minimalnej wyniesie około 1970,60 zł brutto. Jest to kwota, na którą możesz liczyć, nawet jeśli Twoje indywidualne wyliczenia z ZUS okażą się niższe.

Dlaczego 30 lat pracy to Twój klucz do gwarantowanego minimum?

Może się wydawać, że 30 lat pracy za minimalne wynagrodzenie nie pozwoli na zgromadzenie wysokich składek. I faktycznie, indywidualne wyliczenia często pokazują kwoty niższe niż minimalna emerytura. Jednak dzięki temu, że pracowałeś przez 30 lat, czyli znacznie dłużej niż wymagane minimum (20 lat dla kobiet, 25 lat dla mężczyzn), masz prawo do wyrównania świadczenia do kwoty emerytury minimalnej. To państwowa gwarancja, która zapewnia Ci pewien poziom bezpieczeństwa finansowego na starość, niezależnie od tego, jak niskie były Twoje zarobki.

Jak ZUS oblicza emeryturę? Zrozum mechanizm krok po kroku

Zrozumienie, jak ZUS oblicza emeryturę, jest kluczowe, by wiedzieć, skąd bierze się ostateczna kwota świadczenia. System może wydawać się skomplikowany, ale postaram się go uprościć.

Czym jest podstawa obliczenia emerytury i co się na nią składa?

Podstawa obliczenia emerytury to suma wszystkich Twoich "oszczędności" zgromadzonych w ZUS na przestrzeni lat. Składają się na nią trzy główne elementy: zwaloryzowane składki na koncie w ZUS (czyli te wpłacane od 1999 roku), zwaloryzowany kapitał początkowy (jeśli pracowałeś przed 1999 rokiem) oraz środki zgromadzone na subkoncie (jeśli miałeś takie). Wszystkie te kwoty są regularnie waloryzowane, czyli uaktualniane, aby nie traciły na wartości w czasie. To właśnie ta suma jest następnie dzielona przez specjalny wskaźnik, o którym za chwilę.

Tajemniczy "kapitał początkowy": dlaczego musisz o niego zadbać, jeśli pracowałeś przed 1999 rokiem?

Jeśli Twoja kariera zawodowa rozpoczęła się przed 1 stycznia 1999 roku, to pojęcie kapitału początkowego jest dla Ciebie niezwykle ważne. Jest to nic innego jak odtworzona kwota składek, które zostałyby wpłacone na Twoje konto emerytalne, gdyby obecny system obowiązywał już wtedy. W praktyce ZUS przelicza Twoje zarobki i staż pracy sprzed reformy na wirtualny kapitał. Niestety, często zdarza się, że brakuje dokumentów potwierdzających lata pracy lub wysokość zarobków z tamtego okresu. Dlatego tak istotne jest, abyś aktywnie zadbał o prawidłowe ustalenie kapitału początkowego, bo jego brak lub zaniżenie może znacząco obniżyć Twoją przyszłą emeryturę.Waloryzacja składek, czyli jak Twoje pieniądze nie tracą na wartości

Waloryzacja to mechanizm, który ma za zadanie chronić Twoje zgromadzone składki i kapitał początkowy przed inflacją. Działa to w ten sposób, że ZUS co roku "pomnaża" Twoje środki na koncie i subkoncie o określony wskaźnik. Dzięki temu pieniądze, które wpłaciłeś na początku swojej kariery, zachowują swoją realną wartość, a nawet ją zwiększają, co ostatecznie przekłada się na wyższą kwotę miesięcznej emerytury. To bardzo ważny element systemu, który sprawia, że Twoje "emerytalne oszczędności" rosną w czasie."Średnie dalsze trwanie życia": kluczowy wskaźnik, który dzieli Twój kapitał

Ostatnim, ale niezwykle istotnym elementem w obliczaniu emerytury jest wskaźnik "średniego dalszego trwania życia". Jest to statystyczna liczba miesięcy, przez którą, według Głównego Urzędu Statystycznego (GUS), osoby w Twoim wieku mają statystycznie żyć po przejściu na emeryturę. ZUS dzieli zgromadzony przez Ciebie kapitał (podstawę obliczenia emerytury) przez ten właśnie wskaźnik. Im później zdecydujesz się przejść na emeryturę, tym niższa będzie ta liczba miesięcy (bo masz już mniej statystycznego życia przed sobą), a co za tym idzie tym wyższa będzie Twoja miesięczna emerytura. To dlatego odroczenie decyzji o przejściu na emeryturę jest tak korzystne.

Symulacja emerytury: Ile faktycznie otrzymasz po 30 latach pracy za minimalną pensję?

Mimo że pracowałeś przez 30 lat, zarabiając minimalne wynagrodzenie, indywidualnie wyliczone świadczenie z ZUS może być zaskakująco niskie. Ale pamiętaj, że masz gwarancję minimalnej emerytury.

Dlaczego Twoje wyliczone świadczenie może być niższe od minimalnego?

Składki emerytalne są procentem od Twojego wynagrodzenia. Kiedy zarabiasz minimalną krajową, kwota tych składek jest relatywnie niska. Nawet jeśli wpłacasz je przez 30 lat, suma zgromadzonego kapitału może nie być wystarczająco wysoka, aby po podzieleniu przez średnie dalsze trwanie życia dać miesięczne świadczenie równe lub wyższe niż minimalna emerytura. To jest właśnie ten moment, w którym interweniuje państwo.

Mechanizm "wyrównania do minimum": państwowa gwarancja bezpieczeństwa

Jeśli spełniłeś warunki stażowe (30 lat pracy) i wiekowe (60 lat dla kobiet, 65 dla mężczyzn), a Twoje indywidualnie wyliczone świadczenie z ZUS jest niższe niż minimalna emerytura, państwo gwarantuje Ci wyrównanie. Oznacza to, że ZUS podniesie Twoje świadczenie do poziomu 1970,60 zł brutto (prognoza na marzec 2026). Jest to bardzo ważny mechanizm, który zapewnia podstawowe bezpieczeństwo finansowe osobom z niższymi zarobkami i długim stażem pracy.

Kobieta (60 lat) vs. Mężczyzna (65 lat): jak wiek przejścia na emeryturę wpływa na kwotę?

Porównajmy dwie sytuacje: kobietę, która przechodzi na emeryturę w wieku 60 lat i mężczyznę, który robi to w wieku 65 lat, oboje z 30-letnim stażem pracy za minimalne wynagrodzenie. Kobieta, przechodząc na emeryturę wcześniej, ma krótszy okres gromadzenia składek i dłuższe prognozowane dalsze trwanie życia. To sprawia, że jej indywidualnie wyliczone świadczenie będzie niższe, co często skutkuje koniecznością wyrównania do emerytury minimalnej.

Mężczyzna, pracując do 65. roku życia, ma dłuższy czas na gromadzenie składek (dodatkowe 5 lat) i krótsze prognozowane dalsze trwanie życia. W jego przypadku indywidualnie wyliczona emerytura będzie wyższa i istnieje większa szansa, że przekroczy kwotę minimalną, nawet jeśli zarabiał minimalną krajową. To pokazuje, jak istotny jest każdy dodatkowy rok pracy po osiągnięciu wieku emerytalnego.

Jak zwiększyć przyszłą emeryturę, nawet zarabiając minimalną pensję?

Nawet jeśli przez większość życia zarabiałeś minimalne wynagrodzenie, istnieją sposoby, aby realnie wpłynąć na wysokość swojej przyszłej emerytury. Warto o nich wiedzieć i, jeśli to możliwe, z nich skorzystać.

Sprawdź swój kapitał początkowy: czy ZUS na pewno wszystko uwzględnił?

Jak już wspomniałem, kapitał początkowy ma ogromne znaczenie, zwłaszcza dla osób, które pracowały przed 1999 rokiem. Wielokrotnie widziałem, jak błędy w dokumentacji lub niekompletne dane skutkowały zaniżeniem tego kapitału. Zdecydowanie rekomenduję, abyś zweryfikował swój kapitał początkowy w ZUS. Poproś o jego ponowne przeliczenie, dostarczając wszystkie dostępne świadectwa pracy, zaświadczenia o zarobkach czy legitymacje ubezpieczeniowe. To może być jeden z najprostszych sposobów na realne zwiększenie Twojej emerytury.

Praca po osiągnięciu wieku emerytalnego: jak każdy dodatkowy rok zwiększa Twoje świadczenie?

To jedna z najskuteczniejszych metod na podniesienie emerytury. Każdy rok, a nawet każdy miesiąc pracy po osiągnięciu wieku emerytalnego, działa na Twoją korzyść. Dlaczego? Po pierwsze, nadal gromadzisz składki, zwiększając swój kapitał. Po drugie, skracasz okres średniego dalszego trwania życia, przez który ZUS będzie dzielił Twój kapitał. Te dwa czynniki sprawiają, że nawet jeden dodatkowy rok pracy może znacząco zwiększyć Twoje miesięczne świadczenie.

Dodatkowe programy oszczędnościowe (PPK, IKE) jako sposób na realne zwiększenie dochodu

Oprócz emerytury z ZUS warto pomyśleć o dodatkowych formach oszczędzania. Nawet niewielkie kwoty, regularnie odkładane, mogą z czasem urosnąć do znaczącej sumy:

- Pracownicze Plany Kapitałowe (PPK): To dobrowolny system oszczędzania, w którym na Twoją emeryturę składają się trzy strony: Ty, Twój pracodawca i państwo. Nawet przy minimalnym wynagrodzeniu, wpłaty pracodawcy i dopłaty roczne od państwa mogą stanowić realne uzupełnienie świadczenia z ZUS.

- Indywidualne Konta Emerytalne (IKE): To prywatna forma oszczędzania, która pozwala na gromadzenie środków na emeryturę z ulgami podatkowymi. Zyski kapitałowe (tzw. podatek Belki) są zwolnione, jeśli wypłacisz środki po osiągnięciu wieku emerytalnego i spełnieniu innych warunków. To świetna opcja dla osób, które chcą mieć pełną kontrolę nad swoimi oszczędnościami.

Dodatkowe świadczenia dla emerytów: O czym warto pamiętać?

Poza podstawową emeryturą, jako emeryt możesz liczyć na dodatkowe wsparcie finansowe, które jest istotnym uzupełnieniem domowego budżetu.

Czym jest 13. i 14. emerytura i kiedy możesz się ich spodziewać?

W ostatnich latach wprowadzono dodatkowe świadczenia roczne: 13. i 14. emeryturę. 13. emerytura jest wypłacana zazwyczaj w kwietniu i przysługuje wszystkim emerytom w pełnej wysokości, równej kwocie minimalnej emerytury. 14. emerytura jest wypłacana jesienią i jej wysokość również jest powiązana z minimalną emeryturą, ale może być pomniejszona dla osób, których podstawowe świadczenie przekracza pewien próg. Są to znaczące zastrzyki gotówki, które pomagają w pokryciu bieżących wydatków.

Przeczytaj również: Niemiecka emerytura po 5 latach? Licz staż z Polski!

Dodatek pielęgnacyjny: komu i w jakiej wysokości przysługuje?

Dodatek pielęgnacyjny to świadczenie, które ma na celu wsparcie osób wymagających stałej opieki. Przysługuje on osobom, które zostały uznane za całkowicie niezdolne do pracy i samodzielnej egzystencji, a także wszystkim emerytom, którzy ukończyli 75. rok życia, niezależnie od ich stanu zdrowia. Jest to stała kwota wypłacana co miesiąc wraz z emeryturą, mająca na celu pokrycie części kosztów związanych z potrzebami pielęgnacyjnymi.