Planowanie przyszłości finansowej to jeden z najważniejszych aspektów dorosłego życia. Jeśli zastanawiasz się, jaka emerytura czeka Cię przy obecnych zarobkach rzędu 6000 zł brutto, ten artykuł jest dla Ciebie. Przygotowałem praktyczny przewodnik, który nie tylko odpowie na to kluczowe pytanie, ale także wyjaśni mechanizmy obliczania świadczenia i wskaże, co możesz zrobić, aby zwiększyć swoją przyszłą emeryturę.

Prognozowana emerytura przy 6000 zł brutto kluczowe informacje o Twojej przyszłości

- Przy zarobkach 6000 zł brutto i 40-letnim stażu pracy, prognozowana emerytura netto może wynieść od 2800 do 3400 zł.

- Wysokość świadczenia zależy głównie od zgromadzonego kapitału (sumy zwaloryzowanych składek) i średniego dalszego trwania życia.

- Zarówno pracownik, jak i pracodawca odprowadzają składki emerytalne, które budują Twój kapitał w ZUS.

- Późniejsze przejście na emeryturę znacząco zwiększa świadczenie dzięki dłuższemu okresowi opłacania składek i korzystniejszemu wskaźnikowi średniego dalszego trwania życia.

- Regularne sprawdzanie konta na PUE ZUS i korzystanie z kalkulatora emerytalnego to klucz do świadomego planowania.

Zarobki 6000 zł brutto co to oznacza dla Twojej przyszłej emerytury?

Rozkładamy Twoją pensję na czynniki pierwsze: ile faktycznie trafia na konto emerytalne?

Kiedy patrzymy na kwotę 6000 zł brutto na umowie o pracę, musimy pamiętać, że nie cała ta suma jest podstawą do naliczenia składek emerytalnych. Z Twojego wynagrodzenia potrącane są różne składki na ubezpieczenia społeczne, które finalnie wpływają na wysokość przyszłego świadczenia. Przy zarobkach 6000 zł brutto, łączna składka na ubezpieczenia społeczne (emerytalne, rentowe, chorobowe) potrącana bezpośrednio z Twojej pensji wynosi 822,60 zł.

To jednak nie wszystko. Pracodawca również dokłada swoją część do Twoich ubezpieczeń. W przypadku 6000 zł brutto, pracodawca opłaca dodatkowo 1228,80 zł na ubezpieczenia społeczne, w tym na Twoje konto emerytalne. Z perspektywy przyszłej emerytury, kluczowa jest oczywiście część emerytalna tych składek.

Składka emerytalna cichy bohater Twojej finansowej przyszłości.

Składka emerytalna to prawdziwy fundament Twojej przyszłej emerytury. Wynosi ona 19,52% podstawy wymiaru, czyli w tym przypadku 19,52% z 6000 zł. Co ważne, jest ona finansowana po połowie przez pracownika i pracodawcę. Oznacza to, że zarówno z Twojej pensji, jak i z budżetu pracodawcy, na Twoje konto emerytalne w ZUS trafia po 585,60 zł miesięcznie. To właśnie suma tych składek, powiększona o waloryzację, buduje Twój kapitał emerytalny, który będzie podstawą do obliczenia świadczenia.

Jak ZUS obliczy Twoje świadczenie? Kluczowe elementy układanki.

Magiczny wzór na emeryturę: zgromadzony kapitał podzielony przez... no właśnie, przez co?

W nowym systemie emerytalnym, obowiązującym od 1999 roku, sposób obliczania emerytury jest stosunkowo prosty, choć dla wielu bywa zagadkowy. Podstawowy wzór wygląda następująco: zgromadzony kapitał podzielony przez średnie dalsze trwanie życia. Zgromadzony kapitał to suma wszystkich zwaloryzowanych składek emerytalnych, które wpłynęły na Twoje konto w ZUS. Średnie dalsze trwanie życia to nic innego jak prognozowana liczba miesięcy, przez które statystycznie będziesz pobierać emeryturę po osiągnięciu wieku emerytalnego.Kapitał początkowy: dlaczego praca przed 1999 rokiem ma znaczenie?

Dla osób, które rozpoczęły pracę przed 1999 rokiem, niezwykle istotnym elementem jest tzw. kapitał początkowy. Jest to nic innego jak odtworzenie i przeliczenie składek, które zostałyby odprowadzone, gdyby nowy system emerytalny obowiązywał już wtedy. Mówiąc prościej, to wirtualna kwota, która uwzględnia Twoje zarobki i staż pracy sprzed reformy. Kapitał początkowy jest doliczany do zgromadzonego kapitału na Twoim koncie w ZUS i ma znaczący wpływ na ostateczną wysokość świadczenia. Warto zadbać o jego prawidłowe ustalenie i przeliczenie.

Tablice GUS, czyli "średnie dalsze trwanie życia" co musisz o nich wiedzieć?

Wspomniane wcześniej "średnie dalsze trwanie życia" to nie jest stała liczba. Jest ona publikowana co roku przez Główny Urząd Statystyczny (GUS) w formie specjalnych tablic. Te tablice określają, ile miesięcy statystycznie będzie żyła osoba w danym wieku. Im niższa wartość w tablicach w momencie, gdy przechodzisz na emeryturę, tym wyższe będzie Twoje świadczenie, ponieważ zgromadzony kapitał zostanie podzielony przez mniejszą liczbę miesięcy. To jeden z kluczowych powodów, dla których późniejsze przejście na emeryturę może być bardzo opłacalne zazwyczaj oznacza to korzystniejszy (niższy) wskaźnik z tablic GUS.

Coroczna waloryzacja: jak państwo chroni Twoje składki przed inflacją?

Aby Twoje składki nie traciły na wartości z upływem lat, ZUS stosuje mechanizm corocznej waloryzacji. Waloryzacja składek na koncie ZUS odbywa się raz w roku, zazwyczaj w czerwcu, i ma na celu zwiększenie ich wartości, aby odpowiadały zmieniającej się sile nabywczej pieniądza. Podobnie, już wypłacane świadczenia emerytalne są waloryzowane co roku 1 marca. Dzięki temu Twoje przyszłe świadczenie, a także już pobierana emerytura, są chronione przed inflacją, co jest niezwykle ważne dla zachowania realnej wartości Twoich oszczędności na przyszłość.

Symulacja emerytury przy 6000 zł brutto: od teorii do konkretnych liczb.

Scenariusz: mężczyzna, wiek 65 lat, staż pracy 40 lat na jaką kwotę może liczyć?

Przejdźmy do konkretów, bo wiem, że to najbardziej interesuje wielu z Was. Przyjmijmy typowy scenariusz: mężczyzna, który przez większość swojej kariery zarabiał 6000 zł brutto, osiągnął wiek emerytalny 65 lat i ma za sobą 40 lat stażu pracy. W takim przypadku, po uwzględnieniu standardowych wskaźników waloryzacji i średniego dalszego trwania życia, prognozowana emerytura netto, czyli "na rękę", może oscylować w przedziale od 2800 zł do 3400 zł. Pamiętajmy, że jest to symulacja i indywidualne kwoty mogą się różnić w zależności od dokładnej historii składek, momentu przejścia na emeryturę oraz aktualnych tablic GUS. Jednak ten przedział daje nam solidną orientację.Jak długość stażu pracy wpływa na ostateczną kwotę emerytury przy tych samych zarobkach?

Długość stażu pracy to jeden z najważniejszych czynników wpływających na wysokość emerytury, nawet przy tych samych zarobkach brutto. Dlaczego? Ponieważ każdy dodatkowy rok pracy to więcej odprowadzonych składek, a co za tym idzie większy zgromadzony kapitał na Twoim koncie w ZUS. Jeśli w naszym scenariuszu mężczyzna miałby np. tylko 30 lat stażu pracy zamiast 40, jego zgromadzony kapitał byłby znacząco niższy, co bezpośrednio przełożyłoby się na niższą emeryturę. Dłuższy staż pracy to po prostu więcej pieniędzy odłożonych na przyszłość, co jest logiczne i łatwe do zrozumienia.

Czy można wpłynąć na wysokość emerytury? Twoje pole do działania.

Późniejsze przejście na emeryturę: jak każdy dodatkowy rok pracy podnosi świadczenie?

To jest moim zdaniem jeden z najskuteczniejszych sposobów na znaczące podniesienie wysokości przyszłej emerytury. Późniejsze przejście na emeryturę działa na Twoją korzyść na dwa kluczowe sposoby:

- Zwiększasz zgromadzony kapitał: Każdy dodatkowy rok pracy to kolejne miesiące, za które odprowadzasz składki emerytalne. Te składki powiększają Twój kapitał w ZUS, który jest podstawą do obliczeń.

- Korzystniejszy wskaźnik średniego dalszego trwania życia: Jak już wspomniałem, tablice GUS pokazują, że im później przechodzisz na emeryturę, tym niższa jest statystyczna liczba miesięcy, przez które będziesz pobierać świadczenie. Oznacza to, że Twój zgromadzony kapitał zostanie podzielony przez mniejszą liczbę, co automatycznie zwiększa miesięczną kwotę emerytury. Często mówi się, że każdy dodatkowy rok pracy po osiągnięciu wieku emerytalnego może podnieść świadczenie nawet o 8-10% rocznie!

Najczęstsze błędy i pułapki w myśleniu o emeryturze jak ich uniknąć?

Mit minimalnej emerytury: dlaczego nie warto na nią liczyć?

Wiele osób myśli o minimalnej emeryturze jako o pewnym zabezpieczeniu. Od 1 marca 2025 roku minimalna gwarantowana emerytura wynosi 1780,96 zł brutto. Aby ją otrzymać, kobieta musi udowodnić 20 lat stażu pracy, a mężczyzna 25 lat. Jednak dla osoby zarabiającej 6000 zł brutto i mającej solidny staż pracy, liczenie na minimalną emeryturę jest błędem. Z dużym prawdopodobieństwem przekroczysz ten próg i Twoje świadczenie będzie znacznie wyższe. Traktowanie minimalnej emerytury jako celu lub punktu odniesienia dla osób z dobrymi zarobkami jest po prostu nierozsądne i może prowadzić do zaniżania oczekiwań.

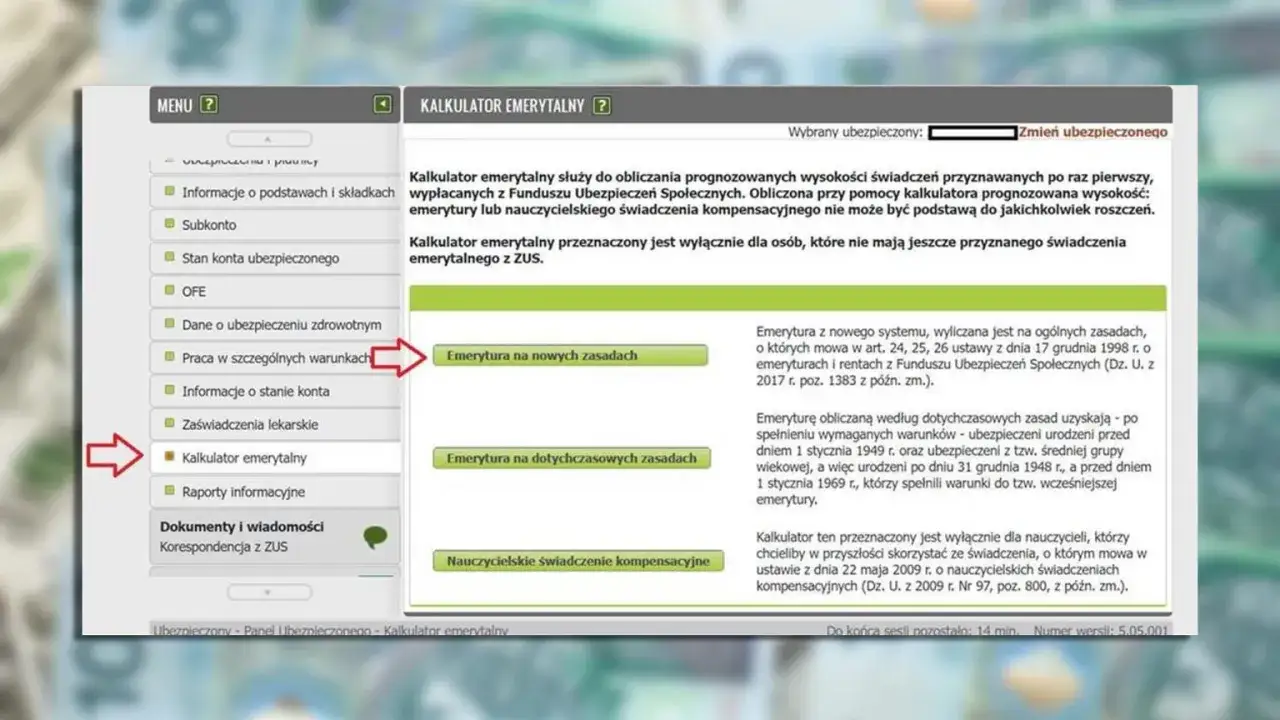

Ignorowanie PUE ZUS: dlaczego warto regularnie sprawdzać stan swojego konta?

Platforma Usług Elektronicznych (PUE ZUS) to prawdziwa skarbnica wiedzy o Twojej przyszłej emeryturze. Niestety, wciąż zbyt wiele osób z niej nie korzysta. Na PUE ZUS masz dostęp do:

- szczegółowych danych o zgromadzonych składkach,

- informacji o kapitale początkowym,

- co najważniejsze do "Kalkulatora emerytalnego".

Ten kalkulator pozwala na wykonanie indywidualnych symulacji prognozowanej wysokości świadczenia na podstawie Twoich rzeczywistych danych zapisanych w ZUS. Regularne monitorowanie konta i korzystanie z kalkulatora to klucz do świadomego planowania i unikania nieprzyjemnych niespodzianek na starość.

Przeczytaj również: ZUS: Kiedy emerytura na koncie? Sprawdź swój termin wypłaty!

Założenie "jakoś to będzie": pierwszy krok do finansowego rozczarowania na starość.

Największym błędem, jaki możemy popełnić w kontekście emerytury, jest pasywność i założenie, że "jakoś to będzie". Emerytura to nie loteria, to wynik świadomych decyzji i działań podejmowanych przez całe życie zawodowe. Brak zainteresowania własnymi składkami, ignorowanie dostępnych narzędzi (jak PUE ZUS) czy odkładanie myślenia o przyszłości na "potem" to prosta droga do finansowego rozczarowania na starość. Zachęcam Cię do aktywnego planowania, korzystania z wiedzy i narzędzi, aby Twoja emerytura była spokojna i godna.