Rozumienie mechanizmów, które kształtują wysokość naszej przyszłej emerytury, jest kluczowe dla świadomego planowania finansowego. Polski system emerytalny, choć na pierwszy rzut oka skomplikowany, opiera się na kilku fundamentalnych zasadach. W tym artykule kompleksowo omówię czynniki, które mają bezpośredni wpływ na Twoje świadczenie z ZUS, pomagając Ci zrozumieć system i podjąć decyzje, które mogą realnie zwiększyć Twoją przyszłą emeryturę.

Twoja emerytura z ZUS kluczowe czynniki wpływające na jej wysokość

- Wysokość emerytury zależy od sumy zwaloryzowanych składek i kapitału początkowego podzielonych przez średnie dalsze trwanie życia.

- Kluczowe elementy to: zwaloryzowane składki na koncie ZUS, kapitał początkowy (praca przed 1999) oraz środki na subkoncie.

- Wiek przejścia na emeryturę ma ogromny wpływ każdy rok pracy po osiągnięciu wieku emerytalnego znacząco podnosi świadczenie.

- Wysokość zarobków i staż pracy bezpośrednio przekładają się na zgromadzony kapitał emerytalny.

- Waloryzacja składek i świadczeń chroni wartość pieniędzy przed inflacją i utratą siły nabywczej.

- Dodatkowe oszczędności w III filarze (PPK, IKE, IKZE) mogą znacząco podwyższyć przyszłe świadczenie.

Polski system emerytalny, w obecnym kształcie, dla osób urodzonych po 1948 roku opiera się na zasadzie zdefiniowanej składki. Oznacza to, że wysokość Twojej przyszłej emerytury nie jest z góry określona, lecz zależy od sumy zgromadzonych składek oraz przewidywanego czasu, przez jaki będziesz ją pobierać. To prosta matematyka: im więcej uzbierasz i im krócej statystycznie będziesz na emeryturze, tym wyższe będzie Twoje miesięczne świadczenie.

Wzór na obliczanie emerytury jest stosunkowo prosty, choć każdy z jego elementów kryje w sobie pewne niuanse. Generalnie wygląda to tak: (suma zwaloryzowanych składek na koncie + środki na subkoncie + kapitał początkowy) / średnie dalsze trwanie życia w miesiącach. Zwaloryzowane składki to suma wszystkich Twoich wpłat na konto ZUS, powiększona o coroczne wskaźniki waloryzacji. Kapitał początkowy to odtworzona wartość składek za okresy pracy przed 1 stycznia 1999 roku, kiedy nie istniały jeszcze indywidualne konta. Środki na subkoncie to kolejna część Twojej składki, która ma nieco inne zasady. Natomiast średnie dalsze trwanie życia to nic innego jak statystyczna prognoza, ile miesięcy życia przed Tobą od momentu przejścia na emeryturę.

Aby lepiej zrozumieć, jak działa cały system, warto spojrzeć na niego przez pryzmat trzech filarów:

- I filar (ZUS): To podstawowy element systemu, gdzie gromadzone są Twoje składki emerytalne na indywidualnym koncie w ZUS. Jest to system repartycyjny, co oznacza, że obecne składki finansują bieżące emerytury.

- II filar (subkonto w ZUS i OFE): Stanowi uzupełnienie I filara. Część Twojej składki trafia na subkonto w ZUS lub, jeśli tak zdecydowałeś, do Otwartego Funduszu Emerytalnego (OFE). Środki te są inwestowane, a co ważne, podlegają dziedziczeniu.

- III filar (dobrowolne oszczędności): To całkowicie dobrowolne formy oszczędzania, takie jak Pracownicze Plany Kapitałowe (PPK), Indywidualne Konta Emerytalne (IKE) czy Indywidualne Konta Zabezpieczenia Emerytalnego (IKZE). Stanowią one prywatne uzupełnienie emerytury z ZUS i są kluczowe dla budowania komfortowej przyszłości finansowej.

I i II filar tworzą więc podstawę Twojej przyszłej emerytury z ZUS, natomiast III filar jest jej dobrowolnym, ale bardzo istotnym uzupełnieniem. Teraz przyjrzyjmy się bliżej poszczególnym składnikom, które mają największy wpływ na ostateczną kwotę świadczenia.

Twoja emerytura z ZUS co tworzy podstawę?

Główne konto w ZUS

To właśnie na to konto trafia największa część Twojej składki emerytalnej 19,52% podstawy wymiaru. Każda wpłata jest skrupulatnie odnotowywana i co roku, w czerwcu, podlega waloryzacji. Ten mechanizm ma za zadanie chronić zgromadzone środki przed utratą wartości wskutek inflacji i wzrostu płac. To niezwykle ważne, ponieważ bez waloryzacji wartość Twoich składek z początku kariery zawodowej byłaby dziś znacznie niższa.

Kapitał początkowy

Dla wielu z nas, którzy rozpoczęli pracę przed 1 stycznia 1999 roku, kapitał początkowy jest niezwykle istotnym elementem wpływającym na wysokość emerytury. Jest to odtworzona kwota składek za okresy pracy przed wprowadzeniem indywidualnych kont emerytalnych. ZUS, na podstawie dokumentów (np. świadectw pracy), oblicza ten kapitał, który następnie jest doliczany do Twoich zgromadzonych środków i, podobnie jak składki, również podlega corocznej waloryzacji. Należy pamiętać, aby dopilnować jego prawidłowego wyliczenia.

Subkonto w ZUS

Subkonto w ZUS to specyficzny element systemu. Trafia na nie aktualnie 7,3% składki emerytalnej, jeśli nie zdecydowałeś się na przekazywanie jej do OFE. Kluczową różnicą w porównaniu do głównego konta jest to, że środki zgromadzone na subkoncie podlegają dziedziczeniu. Oznacza to, że w przypadku Twojej śmierci, pieniądze te nie przepadają, lecz zostają wypłacone wskazanym spadkobiercom. Dodatkowo, środki z subkonta mogą być podzielone w razie rozwodu.

Średnie dalsze trwanie życia

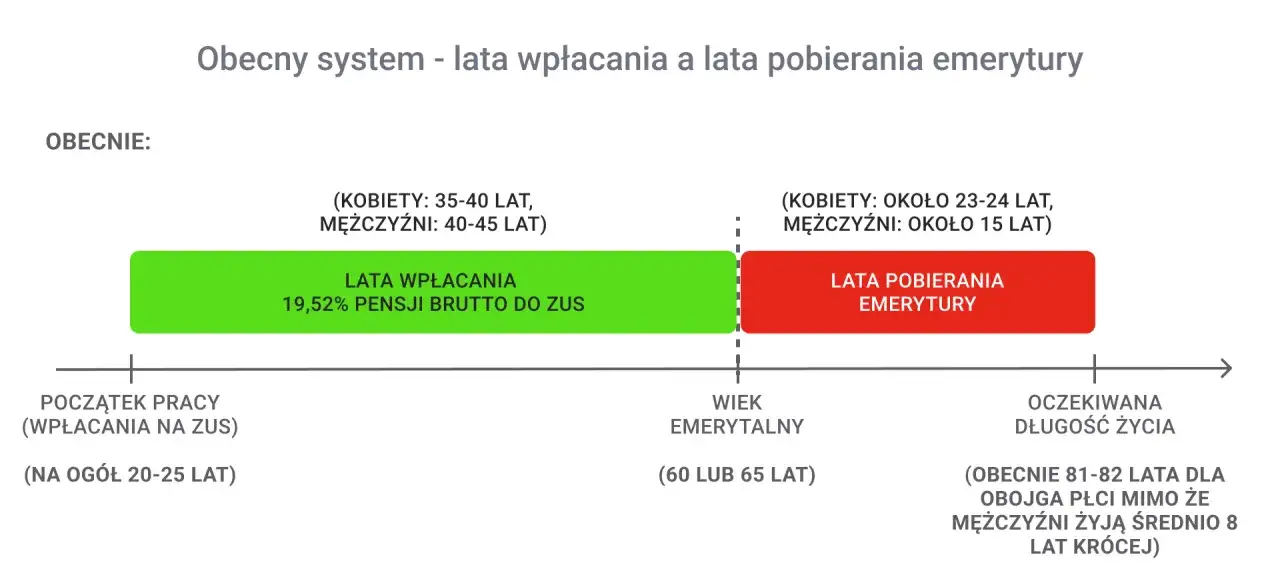

Ten wskaźnik to jeden z najbardziej fascynujących, a jednocześnie najbardziej wpływowych elementów wzoru emerytalnego. Co roku, w marcu, Główny Urząd Statystyczny (GUS) publikuje tablice średniego dalszego trwania życia dla osób w różnym wieku. Te tablice określają, ile statystycznie miesięcy życia pozostało osobie w danym wieku. Dlaczego to takie ważne? Ponieważ im później przejdziesz na emeryturę, tym mniejsza będzie liczba miesięcy w mianowniku wzoru na emeryturę. Mniejszy mianownik oznacza wyższe miesięczne świadczenie. To potężna zachęta do pozostania aktywnym zawodowo dłużej.

Skoro wiemy już, z czego składa się nasza emerytura, przejdźmy do czynników, na które mamy realny wpływ. To właśnie tutaj kryje się potencjał do aktywnego kształtowania swojej przyszłości finansowej.

Czynniki, na które masz bezpośredni wpływ jak zwiększyć swoje świadczenie?

Staż pracy

To oczywiste, że dłuższy staż pracy, czyli dłuższy okres opłacania składek, oznacza większą sumę zgromadzonych środków na koncie i subkoncie w ZUS. Każdy dodatkowy rok pracy to kolejne składki, które powiększają Twój kapitał emerytalny. Warto również pamiętać, że staż pracy jest kluczowy dla uzyskania prawa do emerytury minimalnej obecnie to 20 lat dla kobiet i 25 lat dla mężczyzn.

Wysokość zarobków

Zależność jest prosta i bezpośrednia: im wyższe zarobki, tym wyższe odprowadzane składki. A wyższe składki to większy kapitał emerytalny. To jeden z najważniejszych czynników, na który mamy wpływ poprzez rozwój zawodowy, zdobywanie nowych kwalifikacji i negocjowanie lepszych warunków wynagrodzenia. Każda złotówka brutto ma znaczenie.

Moment przejścia na emeryturę

To chyba najpotężniejszy mechanizm, który pozwala znacząco podwyższyć przyszłe świadczenie. Ustawowy wiek emerytalny to 60 lat dla kobiet i 65 lat dla mężczyzn. Jednak odroczenie decyzji o przejściu na emeryturę po osiągnięciu tego wieku przynosi wymierne korzyści. Dlaczego? Ponieważ każdy dodatkowy rok pracy to nie tylko kolejne odprowadzone składki, ale także kolejna waloryzacja zgromadzonego kapitału oraz, co najważniejsze, skrócenie średniego dalszego trwania życia (mianownika we wzorze). W praktyce oznacza to, że każdy dodatkowy rok pracy po osiągnięciu wieku emerytalnego może zwiększyć Twoje świadczenie o 10-15%! To naprawdę robi różnicę.Forma zatrudnienia

Rodzaj umowy, na podstawie której pracujesz, ma bezpośrednie przełożenie na gromadzenie kapitału emerytalnego. Nie wszystkie formy zatrudnienia są tak samo korzystne pod tym względem:

- Umowa o pracę: Jest w pełni oskładkowana, co oznacza, że od Twojego wynagrodzenia brutto odprowadzane są pełne składki na ubezpieczenie emerytalne. To najbardziej stabilna i korzystna forma z punktu widzenia przyszłej emerytury.

- Umowa zlecenie: Co do zasady jest również w pełni oskładkowana, tak jak umowa o pracę, jednak istnieją pewne wyjątki, np. w przypadku zbiegu tytułów do ubezpieczeń. Warto to zawsze dokładnie sprawdzić.

- Umowa o dzieło: Poza bardzo nielicznymi wyjątkami, umowa o dzieło nie generuje składek emerytalnych. Oznacza to, że czas spędzony na pracy na podstawie tej umowy nie przyczynia się do budowania Twojego kapitału emerytalnego w ZUS. To ważna informacja dla osób, które często pracują w ten sposób.

Zrozumienie tych zależności pozwala na świadome wybieranie ścieżki zawodowej i formy zatrudnienia, która najlepiej odpowiada Twoim długoterminowym celom emerytalnym. Ale to nie wszystko, co wpływa na wartość Twoich pieniędzy.

Rola waloryzacji ochrona wartości Twoich pieniędzy

Waloryzacja to kluczowy mechanizm, który ma za zadanie chronić wartość zgromadzonych środków i już wypłacanych świadczeń przed inflacją i utratą siły nabywczej. Bez niej, pieniądze, które wpłaciłeś na początku kariery, miałyby dziś ułamek swojej pierwotnej wartości.

Waloryzacja składek i kapitału początkowego

Jak już wspomniałem, środki zgromadzone na Twoim koncie i subkoncie w ZUS, a także kapitał początkowy, są corocznie waloryzowane w czerwcu. Celem tej operacji jest ochrona zgromadzonego kapitału przed utratą wartości. Wskaźniki waloryzacji w ostatnich latach, ze względu na wysoką inflację i wzrost płac, były bardzo wysokie, co w pewnym stopniu rekompensowało spadek wartości pieniądza. To sprawia, że Twój "wirtualny" kapitał emerytalny rośnie rok do roku, nawet jeśli nie wpłacasz nowych składek.Waloryzacja świadczeń emerytalnych

Również już przyznane emerytury są waloryzowane, ale odbywa się to raz w roku, 1 marca. Celem jest zachowanie ich siły nabywczej. Wskaźnik waloryzacji świadczeń zależy od dwóch głównych czynników: inflacji oraz realnego wzrostu płac w poprzednim roku. Na przykład, prognoza wskaźnika waloryzacji na 2026 rok to 106,8%, co oznacza, że emerytury wzrosną o 6,8%. To istotne, by emeryci mogli wciąż pokrywać swoje podstawowe potrzeby, mimo rosnących cen.

![]()

Podstawowa emerytura z ZUS to jedno, ale jeśli naprawdę zależy Ci na komfortowej przyszłości, musisz pomyśleć o dodatkowych formach oszczędzania. III filar to Twoja szansa na realne podwyższenie świadczenia.

Dodatkowe oszczędności III filar jako uzupełnienie emerytury

Otwarte Fundusze Emerytalne (OFE)

Obecnie rola Otwartych Funduszy Emerytalnych jest znacznie ograniczona w porównaniu do lat ubiegłych. Możesz dobrowolnie zdecydować, czy część Twojej składki (dokładnie 2,92%) ma trafiać do OFE, czy też w całości na subkonto w ZUS. Warto pamiętać, że środki zgromadzone w OFE, podobnie jak te na subkoncie w ZUS, również podlegają dziedziczeniu. Decyzja o pozostaniu w OFE lub przeniesieniu środków na subkonto w ZUS zależy od Twoich preferencji inwestycyjnych i podejścia do ryzyka.

Przeczytaj również: Praca na emeryturze 2026: Limity, PIT-0 i zasady ZUS bez tajemnic

Indywidualne formy oszczędzania (PPK, IKE, IKZE)

To właśnie tutaj kryje się ogromny potencjał do budowania dodatkowego kapitału na starość. III filar to dobrowolne programy, które oferują różne korzyści:

- PPK (Pracownicze Plany Kapitałowe): To program dobrowolnego oszczędzania, który jest współfinansowany przez pracownika, pracodawcę i państwo. Pracodawca dopłaca do Twoich oszczędności, a państwo oferuje dopłaty roczne. To bardzo korzystna forma, ponieważ dostajesz "darmowe" pieniądze na swoją przyszłą emeryturę.

- IKE (Indywidualne Konto Emerytalne): To prywatna forma oszczędzania, która oferuje znaczącą preferencję podatkową. Jeśli spełnisz warunki (np. wypłata po 60. roku życia i wpłacanie składek przez minimum 5 lat), zyski kapitałowe (tzw. podatek Belki) z Twoich inwestycji są zwolnione z opodatkowania. To sprawia, że Twoje oszczędności rosną znacznie szybciej.

- IKZE (Indywidualne Konto Zabezpieczenia Emerytalnego): Kolejna prywatna forma oszczędzania, która również oferuje korzyści podatkowe, ale w inny sposób. Wpłaty na IKZE możesz odliczyć od podstawy opodatkowania w rocznym zeznaniu PIT, co oznacza realną ulgę podatkową już teraz. Wypłata środków po spełnieniu warunków jest opodatkowana zryczałtowanym podatkiem w wysokości 10%.

Korzystanie z tych programów to moim zdaniem obowiązek każdego, kto myśli o godnej starości. Nawet niewielkie, regularne wpłaty, dzięki sile procentu składanego, mogą w perspektywie kilkudziesięciu lat urosnąć do naprawdę imponujących kwot.

Podsumowując, przyszłość Twojej emerytury jest w dużej mierze w Twoich rękach. Oto konkretne działania, które możesz podjąć, aby zwiększyć swoje świadczenie:

- Pracuj dłużej, jeśli to możliwe: Każdy dodatkowy rok pracy po osiągnięciu wieku emerytalnego to jeden z najskuteczniejszych sposobów na znaczące podwyższenie świadczenia. Pamiętaj o mechanizmie skracania średniego dalszego trwania życia.

- Dbaj o rozwój zawodowy i wyższe zarobki: Bezpośrednio przekłada się to na wyższe składki i większy kapitał emerytalny. Inwestuj w siebie, w swoje umiejętności i kwalifikacje.

- Aktywnie korzystaj z III filara: PPK, IKE i IKZE to narzędzia, które oferują realne korzyści podatkowe i pozwalają budować dodatkowy kapitał. Nawet niewielkie, regularne wpłaty mogą zdziałać cuda w długim terminie.

- Monitoruj swoje konto w ZUS: Regularnie sprawdzaj stan swojego konta emerytalnego (np. poprzez PUE ZUS). Upewnij się, że wszystkie składki są prawidłowo naliczane i że kapitał początkowy został poprawnie wyliczony.

- Świadomie wybieraj formę zatrudnienia: Jeśli masz wpływ na rodzaj umowy, wybieraj te, które są w pełni oskładkowane (umowa o pracę, umowa zlecenie). Unikaj umów o dzieło, jeśli zależy Ci na budowaniu kapitału emerytalnego.