Subkonto w ZUS to jeden z tych elementów systemu emerytalnego, które łatwo przeoczyć, a potem okazują się ważne przy wyliczaniu świadczenia i przy sprawach rodzinnych, takich jak rozwód czy dziedziczenie. To nie jest osobny rachunek bankowy, tylko wydzielona część konta ubezpieczonego, na której ZUS zapisuje część składek i ich waloryzację. Poniżej wyjaśniam prosto, kto ma subkonto, co dokładnie się na nim zapisuje, jak wpływa na emeryturę i jak sprawdzić, czy wszystko się zgadza.

Najważniejsze informacje o subkoncie w ZUS

- Subkonto jest częścią konta ubezpieczonego w ZUS, a nie osobnym kontem bankowym.

- Ma je większość osób aktywnych zawodowo, ale zasady zależą od roku urodzenia i relacji z OFE.

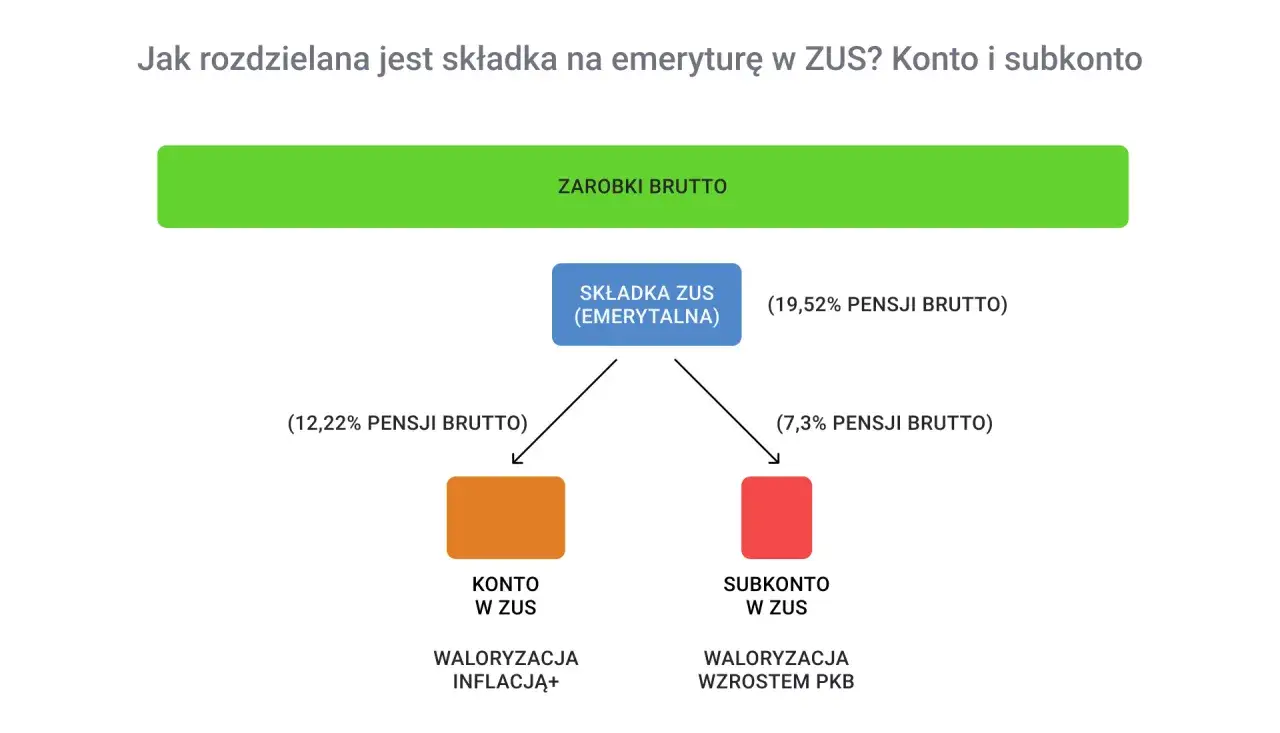

- Na subkonto trafia część składki emerytalnej, najczęściej 7,3% podstawy wymiaru, albo 4,38%, gdy część składki idzie do OFE.

- Środki na subkoncie są waloryzowane, więc ich zapis rośnie wraz z ogłaszanymi wskaźnikami.

- Stan subkonta wpływa na wysokość przyszłej emerytury, bo jest uwzględniany w podstawie obliczenia świadczenia.

- W określonych sytuacjach środki z subkonta mogą być dzielone, na przykład po rozwodzie albo po śmierci właściciela.

Czym jest subkonto i czym różni się od konta głównego

Najprościej ujmując, subkonto to wydzielona część konta ubezpieczonego w ZUS. Na koncie głównym ZUS zapisuje składki emerytalne i kapitał początkowy, a na subkoncie prowadzi osobny zapis tych środków, które są przeznaczone do dalszego pomnażania i późniejszego uwzględnienia przy emeryturze.

W praktyce różnica nie polega na tym, że jedno konto służy „do życia”, a drugie „do oszczędzania”. Oba są elementami tego samego systemu emerytalnego. Subkonto działa raczej jak techniczny, ale bardzo ważny rejestr części składek. Ja zawsze tłumaczę to tak: im większy i dokładniejszy zapis na koncie i subkoncie, tym lepsza baza do wyliczenia świadczenia.

| Cecha | Konto w ZUS | Subkonto w ZUS |

|---|---|---|

| Co zapisuje | Składki emerytalne i kapitał początkowy | Część składki emerytalnej oraz środki przekazane z OFE |

| Waloryzacja | Roczna i kwartalna | Roczna i kwartalna, według odrębnych wskaźników |

| Znaczenie dla emerytury | Stanowi podstawę obliczenia świadczenia | Jest doliczane do podstawy obliczenia świadczenia |

| Podział po rozwodzie lub śmierci | Zasadniczo nie w takiej formie jak subkonto | Tak, w określonych sytuacjach |

To rozróżnienie jest ważne, bo wiele osób myli subkonto z jakimś dodatkowym rachunkiem do samodzielnej wypłaty. Tak nie jest. I właśnie dlatego warto od razu przejść do pytania, kto w ogóle ma takie subkonto i na jakich zasadach jest ono zakładane.

Kto ma subkonto w ZUS i od kiedy jest ono zakładane

Subkonta ZUS prowadzi od 1 maja 2011 r. Dziś mają je przede wszystkim osoby urodzone po 1968 r. W ich przypadku subkonto zakładane jest automatycznie. Jeśli ktoś urodził się przed 1969 r., subkonto będzie prowadzone tylko wtedy, gdy osoba należy do OFE.

Jest jeszcze jedna praktyczna zasada: osoba, która po raz pierwszy wchodzi na rynek pracy, może zdecydować, czy chce być członkiem OFE. Jeśli w ciągu 4 miesięcy od rozpoczęcia aktywności zawodowej nie podpisze umowy z OFE, składki zostaną zapisane na subkoncie w ZUS. Ta decyzja nie jest też ostateczna. Co cztery lata można ją zmienić w tzw. oknie transferowym, które trwa od 1 kwietnia do 31 lipca.

Najstarsze roczniki, czyli osoby urodzone przed 1949 r., nie mogą być członkami OFE, a więc nie mają też subkonta w tym systemie. Widać więc, że odpowiedź na pytanie o subkonto zawsze zależy od roku urodzenia i od tego, czy dana osoba była lub jest związana z OFE. Gdy to już uporządkujemy, można przejść do tego, co dokładnie trafia na subkonto i jak ZUS to przelicza.

Co trafia na subkonto i jak działa waloryzacja

Na subkoncie zapisywane są przede wszystkim składki emerytalne, ale nie w każdej sytuacji w tej samej wysokości. Jeśli osoba nie należy do OFE albo zdecydowała, że cała część składki ma pozostać w ZUS, na subkonto trafia 7,3% podstawy wymiaru składki na ubezpieczenie emerytalne. Jeśli ktoś jest członkiem OFE i część składki w wysokości 2,92% jest przekazywana do OFE, na subkoncie zapisuje się 4,38% podstawy wymiaru.

Do subkonta trafiają też środki przekazane z OFE. W praktyce oznacza to, że zapis nie jest statyczny. ZUS przelicza go w czasie, a wartość środków rośnie dzięki waloryzacji. To ważne, bo waloryzacja nie jest drobnym dodatkiem księgowym. Dla przyszłej emerytury może mieć realne znaczenie.

| Co trafia na subkonto | Co to oznacza w praktyce |

|---|---|

| 7,3% podstawy wymiaru składki | Cała ta część składki jest zapisywana na subkoncie, gdy nie ma OFE albo gdy wybrano taki wariant |

| 4,38% podstawy wymiaru składki | To część zapisu przy podziale składki między ZUS i OFE |

| Środki przekazane z OFE | Środki przeniesione z funduszu są dopisywane do subkonta i też podlegają waloryzacji |

| Waloryzacja | To podwyższanie zapisu księgowego, a nie dopisywanie gotówki do ręki |

Waloryzacja subkonta odbywa się według wskaźników ogłaszanych przez ZUS i GUS, a w systemie występują zarówno waloryzacje roczne, jak i kwartalne. Najważniejsze dla czytelnika jest to, że stan subkonta nie stoi w miejscu. Z czasem rośnie, a właśnie ten rosnący zapis później zasila obliczenie emerytury. To prowadzi nas do pytania, jak dokładnie subkonto wpływa na wysokość świadczenia.

Jak subkonto wpływa na przyszłą emeryturę

Środki zapisane na subkoncie są uwzględniane przy obliczaniu emerytury w powszechnym wieku emerytalnym. W praktyce oznacza to, że ZUS bierze pod uwagę nie tylko składki zapisane na koncie głównym, ale także wartość zgromadzoną na subkoncie. Im wyższy łączny zapis, tym większa baza do wyliczenia świadczenia.

To ważne zwłaszcza dla osób, które zbliżają się do emerytury. Sam zapis na subkoncie nie wypłaca się „z osobna”, tylko staje się częścią kalkulacji. ZUS dzieli zgromadzoną kwotę przez średnie dalsze trwanie życia, więc nawet pozornie niewielka różnica na subkoncie może przełożyć się na odczuwalną zmianę miesięcznej emerytury.

Warto też pamiętać, że przy różnych trybach przejścia na świadczenie zasady mogą się różnić. Przy emeryturach wcześniejszych sytuacja nie wygląda tak samo jak przy emeryturze w wieku powszechnym, dlatego nie opierałbym decyzji wyłącznie na ogólnym przekonaniu, że „składki i tak kiedyś się policzą”. Lepiej sprawdzić aktualny stan konta i rozważyć termin złożenia wniosku, bo moment przejścia na emeryturę bywa równie ważny jak sama wysokość zapisów. Żeby to zrobić sensownie, trzeba wiedzieć, gdzie te dane w ogóle znaleźć.

Jak sprawdzić stan subkonta i wyłapać nieścisłości

Najwygodniej sprawdzić subkonto w eZUS, czyli w elektronicznym profilu ZUS. W rocznej „Informacji o stanie konta ubezpieczonego” znajdziesz pozycje związane z subkontem, a także zestawienie składek i waloryzacji. Jeśli ktoś nie ma dostępu do eZUS, może poprosić o informację w placówce ZUS albo listownie.

Ja zwracam uwagę przede wszystkim na trzy rzeczy: czy dane osobowe są poprawne, czy kwoty składek zgadzają się z dokumentami od płatnika składek oraz czy na subkoncie odnotowano wszystkie należne wpłaty. To nie jest tylko formalność. Błąd w danych albo brak jednego miesiąca składek potrafi później wywołać niepotrzebne komplikacje.

- Zaloguj się do eZUS i otwórz informację o stanie konta.

- Sprawdź dane identyfikacyjne i adres do korespondencji.

- Porównaj składki zapisane na subkoncie z dokumentami od pracodawcy lub płatnika składek.

- Zwróć uwagę, czy widzisz pozycje dotyczące waloryzacji i ewentualnych środków z OFE.

- Jeśli coś się nie zgadza, najpierw wyjaśnij sprawę z płatnikiem składek, a potem złóż reklamację w ZUS.

To podejście oszczędza czas i nerwy. Dla osób starszych, które nie korzystają na co dzień z usług elektronicznych, warto dodać jeszcze jedno: nie trzeba korzystać z pośredników. Samo sprawdzenie stanu subkonta i złożenie podstawowego wniosku można załatwić w ZUS. Gdy stan konta jest już jasny, zostaje jeszcze temat, o którym wiele osób myśli dopiero wtedy, gdy w rodzinie pojawia się rozwód albo sprawa spadkowa.

Co dzieje się ze środkami po rozwodzie lub śmierci właściciela

Subkonto ma jedną istotną cechę: jego środki mogą być dzielone. To odróżnia je od zwykłego zapisu składek na koncie w ZUS. W praktyce dotyczy to przede wszystkim rozwodu, unieważnienia małżeństwa, ustania wspólności majątkowej oraz śmierci właściciela subkonta.

| Sytuacja | Co się dzieje ze środkami | Na co uważać |

|---|---|---|

| Rozwód lub ustanie wspólności majątkowej | Środki są dzielone i przekazywane w formie wypłaty transferowej na subkonto byłego małżonka | To nie jest wypłata gotówkowa; liczą się dokumenty sądowe i zapis o podziale majątku |

| Śmierć osoby z subkontem, gdy była w małżeństwie | Małżonek otrzymuje część środków w ramach wypłaty transferowej | Dotyczy tylko tej części, która wchodziła do majątku wspólnego |

| Śmierć osoby z subkontem bez małżonka lub po podziale reszty środków | Pieniądze trafiają do osób wskazanych przez zmarłego albo do spadku | Jeśli nikt nie został wskazany, dochodzi zwykłe dziedziczenie |

| Osoba ma też OFE | Procedura zaczyna się w OFE, a potem ZUS realizuje dalszy podział | Najpierw składa się wniosek we właściwym OFE, nie w ZUS |

Najczęstszy błąd, który widzę w takich sprawach, to brak aktualnych wskazań osób uprawnionych. To drobiazg, dopóki nic się nie dzieje. Później jednak właśnie on decyduje, czy sprawa przejdzie sprawnie, czy zamieni się w długą wymianę dokumentów. Jeśli masz bliską osobę, która już pobiera świadczenie albo zbliża się do emerytury, dobrze jest mieć te dane uporządkowane zawczasu.

Co warto zapamiętać, zanim odłożysz temat na później

Subkonto w ZUS nie jest dodatkiem „dla chętnych”, tylko ważnym elementem systemu emerytalnego, który może realnie wpłynąć na wysokość świadczenia. Najwięcej zyskuje osoba, która pilnuje swoich danych, sprawdza roczną informację z ZUS i wie, czy jej składki trafiają tylko do ZUS, czy także do OFE.

Gdybym miał wskazać trzy najpraktyczniejsze kroki, powiedziałbym tak: po pierwsze, sprawdź stan konta w eZUS; po drugie, upewnij się, że zapisane są właściwe dane osób uprawnionych; po trzecie, jeśli zbliżasz się do emerytury, nie zostawiaj decyzji o terminie złożenia wniosku na ostatnią chwilę. W takich sprawach dokładność zwykle bardziej się opłaca niż pośpiech.

Jeśli temat dotyczy Ciebie albo kogoś z rodziny, najlepiej potraktować subkonto nie jako formalny zapis w systemie, lecz jako część przyszłych pieniędzy emerytalnych. Właśnie dlatego warto do niego wracać regularnie, a nie dopiero wtedy, gdy pojawi się pilna potrzeba wyjaśnienia salda albo podziału środków.