Najważniejsze liczby i wnioski, które warto zapamiętać

- Według ZUS przeciętna emerytura wypłacana w IV kwartale 2025 r. wyniosła 4 239,24 zł brutto miesięcznie.

- Minimalna emerytura od 1 marca 2026 r. to 1 978,49 zł brutto.

- Przeciętna emerytura stanowi około 46% przeciętnego wynagrodzenia brutto, więc jest wyraźnie niższa od pensji z rynku pracy.

- Na wysokość świadczenia wpływają przede wszystkim składki, kapitał początkowy, wiek przejścia na emeryturę i średnie dalsze trwanie życia.

- Jedna średnia nie pokazuje całego obrazu, bo system obejmuje zarówno bardzo niskie, jak i znacznie wyższe świadczenia.

Ile wynosi przeciętna emerytura i co dokładnie oznacza ta kwota

Jeżeli patrzę na tę liczbę bez dopowiedzeń, interesuje mnie przede wszystkim to, czy mowa o kwocie brutto, czy netto, oraz z jakiego okresu pochodzi. Najnowsze dane pokazują, że przeciętna emerytura wypłacana przez ZUS w IV kwartale 2025 r. wyniosła 4 239,24 zł brutto miesięcznie. To ważne zastrzeżenie, bo po potrąceniach do ręki trafia mniej.

| Wskaźnik | Kwota | Znaczenie |

|---|---|---|

| Przeciętna emerytura | 4 239,24 zł brutto | Średnia wypłata emerytury w IV kwartale 2025 r. |

| Minimalna emerytura | 1 978,49 zł brutto | Kwota obowiązująca od 1 marca 2026 r. |

| Przeciętne wynagrodzenie | 9 197,79 zł brutto | Punkt odniesienia do porównania z emeryturą |

Na tym tle widać prostą rzecz: przeciętna emerytura stanowi mniej więcej 46% przeciętnego wynagrodzenia brutto. Dla wielu osób to zderzenie z realiami budżetu domowego bywa ważniejsze niż sama abstrakcyjna statystyka, bo pokazuje skalę spadku dochodu po zakończeniu pracy.

Warto też odróżnić przeciętną emeryturę od innych wskaźników, które czasem pojawiają się w komunikatach. Jedna liczba może dotyczyć tylko emerytur, inna wszystkich świadczeń wypłacanych przez system, a jeszcze inna emerytur i rent łącznie. Jeśli tego nie rozróżnimy, łatwo wyciągnąć błędny wniosek o poziomie świadczeń. W praktyce zawsze sprawdzam nazwę wskaźnika, bo sam numer bez kontekstu bywa mylący.

Jeśli trafisz na inną kwotę w oficjalnym komunikacie, sprawdzaj, czy chodzi o statystykę wypłat, czy o wskaźnik używany do szczególnego rozliczenia. To drobna różnica w opisie, ale potrafi całkowicie zmienić sens liczby.

Dlaczego średnia nie pokazuje całego obrazu

Średnia jest użyteczna, ale ma jedną wadę: gubi rozkład świadczeń. Jeden emeryt z wyższą kwotą i kilku z bardzo niską mogą dać podobny wynik, choć ich sytuacja życiowa wygląda zupełnie inaczej. Dlatego w praktyce wolę traktować średnią jako punkt orientacyjny, a nie odpowiedź na pytanie „ile naprawdę dostaje senior”.

Dobrym przykładem są emerytury przyznane w nowym systemie, które potrafią być bardzo niskie, jeśli ktoś miał krótki staż albo mało składek. W statystyce widać, że w grudniu 2025 r. wypłacano 48 891 emerytur nowosystemowych, czyli obliczanych według nowych zasad, przyznanych w 2025 r. w wysokości niższej niż najniższa emerytura, a ich średnia wyniosła 1 185,18 zł. To pokazuje, jak mocno pojedyncze, skrajnie różne kwoty potrafią rozciągnąć statystykę.

- Przeciętna nie mówi, ile osób ma emeryturę niższą od minimum.

- Nie pokazuje różnic między krótkim i długim stażem ubezpieczeniowym.

- Nie rozróżnia osób, które przeszły na świadczenie wcześnie, od tych, które pracowały dłużej.

- Nie oddaje wpływu przerw w zatrudnieniu i poziomu zarobków.

Dlatego, gdy ktoś pyta mnie o poziom świadczeń, zawsze dopytuję, czy chodzi o samą statystykę, czy o realny budżet konkretnej osoby. Z tej perspektywy naturalnym kolejnym krokiem jest zrozumienie mechanizmu obliczania emerytury.

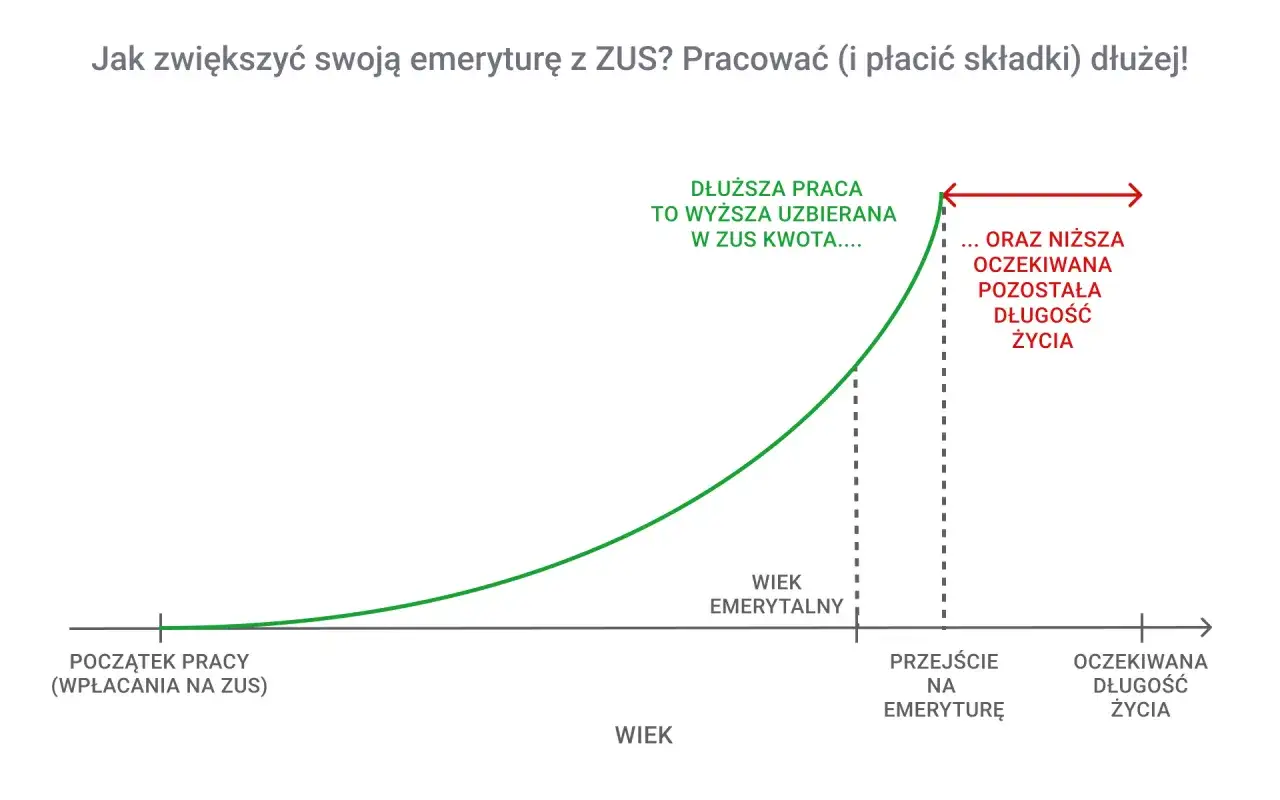

Od czego naprawdę zależy wysokość emerytury

W uproszczeniu wzór jest prosty: kapitał początkowy + zwaloryzowane składki dzielone są przez średnie dalsze trwanie życia. Brzmi technicznie, ale sens jest bardzo praktyczny. Im więcej pieniędzy odłożonych na koncie w ZUS i im później przejdziesz na emeryturę, tym zwykle wyższa będzie miesięczna wypłata.

Kapitał początkowy ma znaczenie zwłaszcza przy starszym stażu

To część, która liczy okresy pracy sprzed 1999 r. Dla osób z dłuższą historią zatrudnienia brak ustalonego lub źle policzonego kapitału początkowego potrafi obniżyć świadczenie bardziej, niż wiele osób się spodziewa. W praktyce właśnie tu często chowają się stare świadectwa pracy, które trzeba odszukać i potwierdzić.

Składki po 1998 r. pracują na twoją przyszłą wypłatę

Każda regularnie opłacana składka zwiększa podstawę świadczenia. Jeśli zarobki były wyższe, zwykle rośnie też składkowa część emerytury. Nie oznacza to jednak prostego mnożnika „więcej lat pracy = dokładnie tyle procent więcej”, bo liczą się także waloryzacje i moment złożenia wniosku.

Średnie dalsze trwanie życia potrafi zmienić wynik

To techniczny termin oznaczający liczbę miesięcy, przez które statystycznie dzieli się zgromadzony kapitał. GUS ogłasza odpowiednią tablicę co roku, a ZUS opiera na niej wyliczenia. W praktyce późniejsze złożenie wniosku bywa korzystne, bo ten sam kapitał dzieli się przez mniejszą liczbę miesięcy.

Przeczytaj również: Słowacja: Emerytura 700+ euro? Kwoty, wiek, zasady dla Polaków

Wiek przejścia nie jest drobnym szczegółem

To jedna z tych decyzji, które najłatwiej zbagatelizować. Nawet kilka miesięcy różnicy potrafi dać odczuwalny efekt, szczególnie gdy ktoś ma stabilną pracę i może poczekać z wnioskiem. Ja patrzę na to zawsze przez pryzmat bilansu: czy wcześniejsze pieniądze są ważniejsze niż wyższa miesięczna kwota przez wiele kolejnych lat.

Jeżeli ktoś chce zrozumieć własną przyszłą emeryturę, właśnie te cztery elementy są ważniejsze niż sama ogólna średnia. A gdy już wiemy, z czego wynikają liczby, można przejść do działań, które realnie podnoszą świadczenie.

Co można zrobić, żeby świadczenie było wyższe

Tu nie ma magicznych sztuczek. Najwięcej daje konsekwencja: dłuższy staż, wyższa podstawa składek, porządek w dokumentach i rozsądny moment złożenia wniosku. Z perspektywy seniora albo osoby zbliżającej się do emerytury to często ważniejsze niż szukanie „trików”, które w praktyce niewiele zmieniają.

| Co zrobić | Dlaczego to pomaga | Na co uważać |

|---|---|---|

| Pracować dłużej po osiągnięciu wieku emerytalnego | Kapitał dalej się waloryzuje, a okres wypłaty jest krótszy | Ma sens tylko wtedy, gdy zdrowie i sytuacja rodzinna na to pozwalają |

| Sprawdzić kapitał początkowy | Ustala okresy sprzed 1999 r., które często robią dużą różnicę | Braki w dokumentach trzeba uzupełnić wcześniej, nie na ostatnią chwilę |

| Zweryfikować wszystkie okresy składkowe | Pełna historia pracy poprawia podstawę świadczenia | Najczęściej giną stare świadectwa i zaświadczenia o zarobkach |

| Nie przyspieszać wniosku bez policzenia skutków | Każdy dodatkowy miesiąc może zmienić wynik | Decyzja podjęta „na wyczucie” bywa kosztowna |

| Sprawdzić zasady dorabiania | Po osiągnięciu powszechnego wieku emerytalnego można co do zasady dorabiać bez limitu | Wcześniejsze emerytury podlegają limitom przychodu |

Właśnie dlatego nie lubię rady typu „złóż wniosek od razu, bo wiek już osiągnięty”. Czasem szybka decyzja ma sens, ale równie często lepiej poczekać i policzyć różnicę. Przy świadczeniu, które ma zasilać budżet przez lata, drobiazgi przestają być drobiazgami.

Jeśli ktoś jest już na etapie planowania, następnym krokiem powinno być sprawdzenie własnej prognozy, a nie zgadywanie na podstawie średnich.

Jak sprawdzić swoją prognozę i nie pomylić jej z gwarancją

Prognoza emerytalna jest przydatna, ale trzeba ją czytać ostrożnie. To symulacja oparta na aktualnych danych o składkach, kapitale początkowym i tablicach dalszego trwania życia, a nie obietnica konkretnej kwoty. Jeśli wynik jest zaskakująco niski, najpierw sprawdzam, czy w systemie nie brakuje okresów zatrudnienia albo informacji o dawnych składkach.

W praktyce warto zweryfikować cztery rzeczy:

- czy konto w systemie zawiera wszystkie okresy pracy,

- czy kapitał początkowy został już ustalony i jest kompletny,

- czy dane o wynagrodzeniach sprzed lat są poprawne,

- czy prognoza uwzględnia okresy, w których składki faktycznie były opłacane.

Najbardziej mylący błąd polega na tym, że ktoś bierze wynik z kalkulatora jak pewnik. Tymczasem zmiana momentu przejścia na emeryturę, kolejne miesiące pracy albo późniejsze przeliczenie mogą tę kwotę jeszcze podnieść. Właśnie dlatego prognozę traktuję jako narzędzie do planowania, a nie wyrok.

Jeśli ktoś chce naprawdę świadomie podejść do tematu, powinien porównać kilka wariantów: przejście teraz, po kilku miesiącach i po kolejnym roku. To proste ćwiczenie zwykle pokazuje, czy warto się spieszyć, czy lepiej dać świadczeniu jeszcze trochę czasu na wzrost.

Jak czytać te kwoty, żeby dobrze zaplanować własny budżet

Najlepszy wniosek z tej statystyki jest dość prosty: średnia nie ma zastąpić indywidualnego wyliczenia. Dla jednej osoby 4,2 tys. zł brutto będzie kwotą wystarczającą, dla innej wciąż zbyt niską, a dla kolejnej jedynie punktem odniesienia przy planowaniu rodzinnych wydatków. To właśnie dlatego przy emeryturach liczy się nie tylko liczba, ale też kontekst.

- Jeśli jesteś jeszcze przed emeryturą, największy wpływ mają lata pracy i komplet dokumentów.

- Jeśli już pobierasz świadczenie, sprawdź, czy po dodatkowym okresie składkowym nie warto wystąpić o przeliczenie.

- Jeśli pomagasz bliskiej osobie, nie opieraj planu na samej średniej, tylko na jej rzeczywistej kwocie brutto i netto.

- Jeśli porównujesz świadczenia, pamiętaj o dodatkach wypłacanych osobno, zwłaszcza trzynastce i czternastce, które poprawiają roczny bilans, ale nie zmieniają samej podstawy emerytury.

W praktyce właśnie tak czyta się te dane najrozsądniej: jako mapę, a nie gotową odpowiedź. Przeciętna emerytura pokazuje poziom systemu, ale dopiero indywidualne wyliczenie mówi, jak będzie wyglądał twój własny budżet na emeryturze.