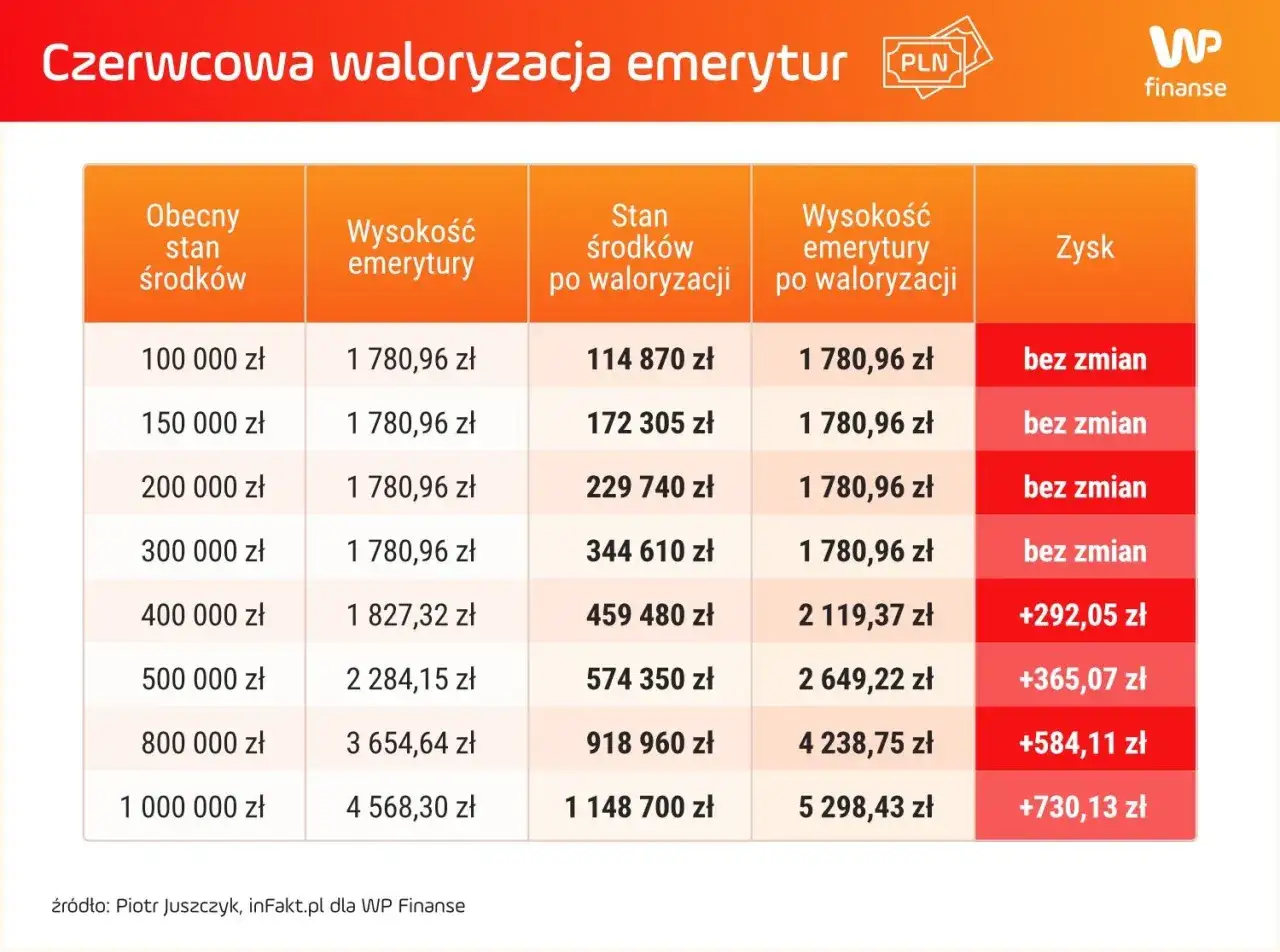

Emerytura w nowym systemie nie zależy wyłącznie od stażu pracy. Liczy się przede wszystkim to, ile pieniędzy zostało zapisane na koncie w ZUS, czy masz kapitał początkowy i przez ile miesięcy świadczenie będzie dzielone. Poniżej pokazuję przykładowe wyliczenie emerytury, rozbijam je na prosty wzór i wyjaśniam, gdzie najczęściej pojawiają się błędy przy własnych obliczeniach.

Najważniejsze liczby, zanim wejdziesz w szczegóły

- Wysokość emerytury w praktyce wynika z podzielenia zgromadzonego kapitału przez średnie dalsze trwanie życia.

- Do podstawy obliczenia wchodzą: kapitał początkowy, zwaloryzowane składki i ewentualnie środki z subkonta.

- Największy wpływ na wynik mają: wiek przejścia na emeryturę, wysokość składek i komplet dokumentów sprzed 1999 r.

- Dane z tablicy trwania życia zmieniają się co roku, więc kalkulator daje szacunek, a nie ostateczną kwotę.

- Od 1 marca 2026 r. najniższa emerytura wynosi 1978,49 zł brutto.

Jak ZUS liczy emeryturę po nowym systemie

W najprostszym ujęciu wzór wygląda tak: emerytura = kapitał emerytalny / średnie dalsze trwanie życia. Kapitał emerytalny to suma tego, co zostało zapisane na koncie po waloryzacji: kapitału początkowego, składek odprowadzonych po 1998 r. i - jeśli dotyczy - środków z subkonta. Im wyższa suma w liczniku i im mniejszy mianownik, tym wyższe świadczenie.

Ja przy takich obliczeniach zawsze rozbijam wynik na trzy części, bo wtedy łatwiej zauważyć, co naprawdę go buduje:

| Składnik | Co oznacza | Dlaczego ma znaczenie |

|---|---|---|

| Kapitał początkowy | Odtworzona wartość składek sprzed 1 stycznia 1999 r. | Może wyraźnie podnieść emeryturę u osób z dłuższym stażem sprzed reformy |

| Zwaloryzowane składki | Składki zapisane na koncie w ZUS po 1998 r. | To zwykle główna część kapitału emerytalnego |

| Środki z subkonta | Środki zapisane na subkoncie, w tym przeniesione z OFE | Zwiększają podstawę obliczenia świadczenia |

| Średnie dalsze trwanie życia | Liczba miesięcy z tablicy trwania życia | Działa jak dzielnik, więc bezpośrednio wpływa na wysokość emerytury |

To ważne rozróżnienie: kapitał początkowy nie jest osobnym świadczeniem, tylko elementem, który podnosi końcową kwotę. Kiedy ten mechanizm jest jasny, dużo łatwiej przejść do liczb i zobaczyć, jak wygląda realne liczenie na prostym przykładzie.

Tak wygląda obliczenie na prostych liczbach

Żeby nie mieszać kilku zmiennych naraz, przyjmijmy uproszczony przykład. Załóżmy, że ktoś zgromadził łącznie 680 000 zł kapitału emerytalnego, a do przejścia na świadczenie przyjęto mianownik 240 miesięcy. To nie jest wyliczenie urzędowe, tylko model pokazujący sam mechanizm.

| Wariant | Kapitał emerytalny | Średnie dalsze trwanie życia | Emerytura brutto |

|---|---|---|---|

| Wniosek złożony wcześniej | 680 000 zł | 240 miesięcy | 2 833,33 zł |

| Wniosek złożony później | 680 000 zł | 220 miesięcy | 3 090,91 zł |

Różnica jest prosta do zauważenia: przy tym samym kapitale późniejszy wniosek daje wyższą miesięczną kwotę, bo świadczenie jest dzielone przez mniejszą liczbę miesięcy. W praktyce efekt bywa jeszcze mocniejszy, jeśli przez te dodatkowe miesiące dalej pracujesz i dopisujesz kolejne składki.

Gdybym miał wskazać najważniejszą lekcję z tego przykładu, powiedziałbym tak: nie patrz tylko na samą kwotę zgromadzoną na koncie, ale też na moment, w którym składasz wniosek. Z tego wynika, dlaczego dwie osoby z podobnym stażem mogą dostać zupełnie różne świadczenia.

Co najbardziej podnosi albo obniża wynik

W praktyce emerytura rośnie albo maleje nie przez jeden czynnik, tylko przez kilka nakładających się elementów. Ja zwykle zwracam uwagę na pięć rzeczy, bo to właśnie one najczęściej robią największą różnicę w końcowej kwocie.

| Czynnik | Wpływ na emeryturę | Co to oznacza w praktyce |

|---|---|---|

| Dłuższa praca po osiągnięciu wieku emerytalnego | Podwyższa świadczenie | Zwiększa kapitał i często zmniejsza mianownik |

| Wyższe zarobki objęte składką | Podwyższają świadczenie | Do konta trafia więcej składek emerytalnych |

| Kapitał początkowy | Może mocno podnieść wynik | Zwłaszcza jeśli przed 1999 r. był długi staż pracy |

| Braki w dokumentach | Obniżają świadczenie | Nieudowodnione okresy pracy nie zwiększą kapitału |

| Moment złożenia wniosku | Może podnieść albo obniżyć wynik | Decyduje, z jakiej tablicy trwania życia zostanie użyty dzielnik |

Najczęstszy błąd polega na tym, że ktoś patrzy wyłącznie na ostatnie lata pracy, a pomija dłuższą historię zatrudnienia. Tymczasem w nowym systemie liczy się całe zgromadzone saldo, a nie tylko końcowy odcinek kariery. To prowadzi do kolejnego pytania: skąd wziąć pewne dane, żeby nie liczyć na oko?

Jak sprawdzić swoje dane przed złożeniem wniosku

Jeżeli chcesz zbliżyć się do realnej kwoty, zacznij od porządku w dokumentach. Bez tego nawet dobry kalkulator pokaże tylko przybliżenie, a nie sensowną prognozę. Ja w pierwszej kolejności sprawdzam cztery elementy.

- Stan konta i subkonta w ZUS, żeby wiedzieć, jaka kwota już się tam zebrała.

- Kapitał początkowy, jeśli pracowałeś przed 1 stycznia 1999 r.

- Okresy składkowe i nieskładkowe, bo od nich zależy poprawność wyliczeń przy starszym stażu.

- Dokumenty potwierdzające zatrudnienie i zarobki sprzed reformy, zwłaszcza świadectwa pracy, zaświadczenia płacowe, dokumenty o urlopie wychowawczym, służbie wojskowej albo pobieraniu zasiłku.

Jeśli brakuje choć jednego ważnego dokumentu sprzed 1999 r., emerytura może zostać zaniżona. To nie jest drobny problem techniczny, tylko realna strata na świadczeniu, która później trudno daje się odrobić jednym wnioskiem.

W praktyce dobrze też porównać dwa scenariusze: z wnioskiem składanym od razu i z wnioskiem odłożonym o kilka miesięcy. To często pokazuje, czy opłaca się jeszcze popracować, czy lepiej przejść na świadczenie bez zwłoki. Sam kapitał to nie wszystko, bo łatwo pomylić go z innymi elementami systemu.

Na czym najłatwiej się pomylić przy własnym wyliczeniu

W obliczeniach emerytury najczęściej nie myli się sam wzór, tylko założenia, które do niego wkładamy. To właśnie tam pojawia się większość rozjazdów między kalkulatorem a decyzją urzędową.

| Pomyłka | Dlaczego zniekształca wynik |

|---|---|

| Użycie starej tablicy trwania życia | Zmienia mianownik, a więc i końcową kwotę świadczenia |

| Liczenie na kwocie netto zamiast brutto | Porównujesz nie te wartości, które faktycznie podaje system |

| Pominięcie kapitału początkowego | Obniża wynik u osób, które pracowały przed 1999 r. |

| Zakładanie, że prywatne oszczędności wchodzą do świadczenia z ZUS | Miesza emeryturę publiczną z oszczędnościami prywatnymi |

| Nieprawidłowa data wniosku | Może uruchomić mniej korzystny wariant obliczenia |

Komunikat GUS z 25 marca 2026 r. wprowadza nową tablicę średniego dalszego trwania życia, a ZUS stosuje ją do wniosków składanych od 1 kwietnia do 31 marca następnego roku. To oznacza, że wyliczenie „na dziś” może wyglądać inaczej niż wyliczenie zrobione za kilka tygodni. W takich sprawach najgorsze są założenia sprzed roku, bo brzmią pewnie, ale często są już po prostu nieaktualne.

W tle jest jeszcze jedna rzecz: od 1 marca 2026 r. najniższa emerytura wynosi 1978,49 zł brutto. To nie znaczy, że każdy automatycznie dostanie tę kwotę, ale dla części osób jest to ważna granica odniesienia, zwłaszcza gdy wynik z kalkulatora wychodzi bardzo niski. Właśnie dlatego nie warto patrzeć na pojedynczą liczbę bez sprawdzenia całego kontekstu.

Co sprawdzić jeszcze przed złożeniem wniosku

Jeżeli mam doradzić jedną praktyczną rzecz, to powiedziałbym: nie składaj wniosku „na szybko”, tylko zrób krótki przegląd sytuacji. To zwykle zajmuje mniej czasu niż późniejsze prostowanie błędów, a daje dużo lepszy obraz realnej kwoty.

- Sprawdź, czy wszystkie okresy pracy są udokumentowane.

- Upewnij się, że kapitał początkowy został prawidłowo ustalony.

- Policz dwa warianty: świadczenie teraz i świadczenie po kilku dodatkowych miesiącach pracy.

- Porównaj wynik z kwotą minimalną i zobacz, czy masz prawo do ochrony minimalnego świadczenia.

- Traktuj kalkulator jako narzędzie orientacyjne, a nie ostateczny wyrok.

Ja zawsze zostawiam sobie margines ostrożności, bo w emeryturach jedna brakująca kartka albo jeden miesiąc różnicy potrafią zmienić wynik bardziej, niż się wydaje. Jeśli podejdziesz do tematu spokojnie, z kompletem danych i dwoma scenariuszami do porównania, dużo łatwiej ocenisz, czy warto jeszcze odroczyć przejście na świadczenie, czy lepiej złożyć wniosek już teraz.