Zaświadczenie o zarobkach to jeden z tych dokumentów, które wydają się proste, dopóki bank, urząd albo instytucja pomocowa nie poprosi o konkretny wzór. W praktyce chodzi o potwierdzenie dochodu, ale szczegóły mają znaczenie: liczy się nie tylko sama kwota, lecz także okres zatrudnienia, rodzaj umowy i to, czy dokument zawiera wymagane podpisy. W tym tekście pokazuję, kiedy taki papier jest potrzebny, co powinien zawierać i jak go zdobyć bez zbędnych poprawek.

Najważniejsze informacje w skrócie

- Dokument ma potwierdzać dochód, ale odbiorca często wymaga własnego formularza i konkretnych pól.

- Najczęściej wystawia go pracodawca, a w sprawach podatkowych przydaje się także zaświadczenie z urzędu skarbowego.

- Banki zwykle chcą aktualnego dokumentu, a nie wersji sprzed kilku miesięcy.

- W poprawnym formularzu liczą się dane firmy, dane pracownika, okres zatrudnienia, kwoty netto lub brutto oraz podpis osoby uprawnionej.

- Osoba dorabiająca do emerytury lub renty może potrzebować dwóch różnych dokumentów, bo świadczenie i bieżący zarobek to nie to samo.

Kiedy taki dokument jest potrzebny

W praktyce taki dokument bywa potrzebny wtedy, gdy ktoś chce szybko pokazać, że ma stały, weryfikowalny dochód. Bank sprawdza go przy kredycie albo zakupie na raty, właściciel mieszkania przy najmie, a urząd lub ośrodek pomocy społecznej przy ocenie uprawnień do wsparcia. Jeśli dorabiasz do emerytury albo renty, dochodzi jeszcze osobny problem: trzeba odróżnić świadczenie z ZUS od bieżących wpływów z pracy.

Warto rozróżnić dwa pojęcia. Wynagrodzenie dotyczy pracy, a dochód może obejmować także emeryturę, rentę, zlecenia, najem albo inne wpływy. Dlatego w jednej sprawie wystarczy dokument od pracodawcy, a w innej potrzebne będzie potwierdzenie podatkowe albo dwa różne załączniki.

- Kredyt, pożyczka lub raty - instytucja chce ocenić, czy dochód jest stabilny i wystarczający.

- Najem mieszkania - właściciel lokalu chce mieć pewność, że czynsz będzie płacony terminowo.

- Pomoc społeczna i dodatki - urząd sprawdza poziom dochodu oraz jego źródła.

- Sprawy rodzinne lub socjalne - dokument bywa potrzebny przy różnych wnioskach o wsparcie.

- Dorabianie na emeryturze lub rencie - wtedy często trzeba pokazać nie tylko samo świadczenie, ale też dodatkowy zarobek.

Skoro wiadomo już, po co ten papier jest potrzebny, czas zobaczyć, jakie informacje musi zawierać, żeby nie wrócił do poprawy.

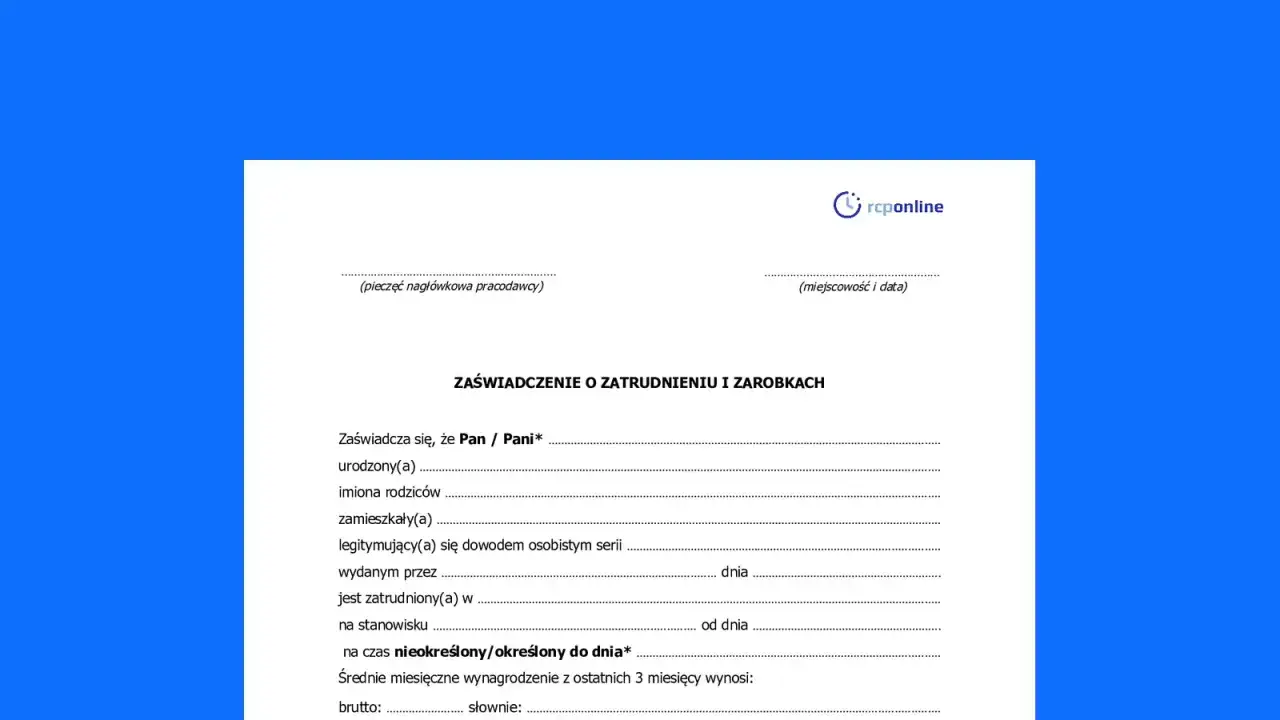

Jakie dane powinien zawierać poprawny formularz

Ja zawsze zaczynam od sprawdzenia, czy dokument odpowiada temu, czego naprawdę chce odbiorca. Samo potwierdzenie zatrudnienia zwykle nie wystarcza, jeśli bank albo urząd oczekuje też średniej pensji, rodzaju umowy i informacji o składnikach zmiennych. Najwięcej problemów pojawia się właśnie wtedy, gdy ktoś przynosi pismo „prawie dobre”, ale z niepełnym zestawem danych.

| Element | Po co jest potrzebny | Na co zwrócić uwagę |

|---|---|---|

| Dane pracodawcy | Identyfikują wystawcę dokumentu | NIP, REGON, telefon, pieczątka albo czytelne dane firmy |

| Dane pracownika | Łączą dokument z właściwą osobą | Imię, nazwisko, PESEL i zgodność z dowodem tożsamości |

| Okres i rodzaj zatrudnienia | Pokazują stabilność źródła dochodu | Od kiedy trwa umowa, czy jest na czas określony, czy nieokreślony, oraz wymiar etatu |

| Stanowisko i rodzaj umowy | Pomagają ocenić charakter pracy | Etat, kontrakt, zlecenie albo inna forma zatrudnienia |

| Średnie wynagrodzenie zasadnicze | To zwykle główna kwota do analizy | Formularz może prosić o średnią z 1, 2 lub 3 miesięcy |

| Składniki zmienne | Pokazują pełniejszy obraz zarobków | Premie, nagrody, nadgodziny, prowizje i dodatki często liczy się osobno |

| Obciążenia wynagrodzenia | Wskazują, ile pieniędzy zostaje „na rękę” | Egzekucje, potrącenia, raty pożyczek czy inne zajęcia mogą mieć znaczenie |

| Sposób wypłaty | Pomaga ocenić regularność wpływów | Przelew na konto lub wypłata w kasie to dla wielu instytucji ważna informacja |

| Data i podpis | Potwierdzają autentyczność dokumentu | Bez podpisu osoby uprawnionej zaświadczenie bywa odrzucane |

Najczęściej problem nie leży w samej kwocie, tylko w formie dokumentu. Jeśli formularz ma trafić do banku, zwróć uwagę, czy odbiorca chce kwoty netto, średnią z kilku miesięcy i osobno składniki zmienne. To właśnie te pola najczęściej decydują o akceptacji.

Gdy już wiadomo, co powinno się w nim znaleźć, pozostaje pytanie praktyczne: skąd wziąć właściwą wersję i nie robić tego dwa razy.

Skąd wziąć właściwą wersję bez poprawek

Najpierw ustalam, kto ma ten dokument wydać. Inny formularz przygotuje dział kadr, inny urząd skarbowy, a jeszcze inny sam bank, który chce dostać własny wzór wypełniony przez pracodawcę. To ważne, bo wiele odrzuceń wynika nie z błędnych danych, tylko z użycia nie tego dokumentu, którego oczekiwał odbiorca.

| Gdzie zacząć | Kiedy to ma sens | Koszt | Na co uważać |

|---|---|---|---|

| Pracodawca, kadry lub płace | Gdy potrzebne jest potwierdzenie bieżącego wynagrodzenia z pracy | Zależy od procedur firmy, często bez dodatkowej opłaty | Czy firma ma własny wzór i jak liczy średnią pensję |

| e-Urząd Skarbowy lub aplikacja eUS | Gdy potrzebne są dane o przychodach, dochodach i składkach | Online bez opłaty; papierowo lub przez e-Doręczenia 17 zł | Właściwy typ zaświadczenia i poprawne dane adresowe |

| Pełnomocnik | Gdy sam nie możesz złożyć wniosku | Może pojawić się opłata za pełnomocnictwo szczególne | Zakres umocowania i forma złożenia pełnomocnictwa |

Na podatki.gov.pl wniosek złożony przez e-Urząd Skarbowy albo aplikację eUS jest bezpłatny, a papierowy lub przez e-Doręczenia kosztuje 17 zł. W praktyce to wygodne rozwiązanie wtedy, gdy potrzebujesz dokumentu o charakterze podatkowym, a nie stricte kadrowym.

Warto też pilnować świeżości dokumentu. Wiele formularzy bankowych i instytucjonalnych przestaje być akceptowanych po około miesiącu od wystawienia, więc stary papier potrafi zablokować całą sprawę. Kiedy już to rozdzielisz, łatwiej odróżnisz go od innych dokumentów finansowych.

Czym różni się od innych dokumentów finansowych

Ja zawsze rozdzielam trzy rzeczy: potwierdzenie zatrudnienia, roczne dane podatkowe i zwykłe oświadczenie o dochodach. Te dokumenty bywają mylone, a w praktyce nie zastępują się nawzajem. To szczególnie ważne przy sprawach finansowych, bo bank, urząd i pracodawca patrzą na dochód z zupełnie innej strony.

| Dokument | Co potwierdza | Kiedy jest używany | Czego nie zastąpi |

|---|---|---|---|

| Zaświadczenie od pracodawcy | Bieżące zatrudnienie i aktualne wynagrodzenie | Kredyt, najem, raty, pomoc społeczna | Nie pokaże pełnego obrazu rocznych przychodów podatkowych |

| Zaświadczenie podatkowe z urzędu skarbowego | Roczne przychody, dochody i składki | Sprawy podatkowe, urzędowe i sytuacje, w których liczy się szerszy obraz finansowy | Nie zastąpi aktualnej pensji z ostatnich miesięcy |

| Świadectwo pracy | Przebieg zatrudnienia i zakończenie stosunku pracy | Po zmianie pracodawcy lub przy potwierdzaniu historii zatrudnienia | Nie zawiera informacji o zarobkach |

| Oświadczenie o dochodach | Deklarację złożoną przez samą osobę | Gdy instytucja dopuszcza formę własnego oświadczenia | Nie zawsze zastąpi dokument urzędowy lub kadrowy |

W przypadku osób starszych ta różnica jest szczególnie ważna. Emerytura albo renta potwierdza stałe świadczenie, ale jeśli ktoś dorabia, urzędnik lub bank może chcieć osobno zobaczyć również zarobek z pracy. Dlatego przy jednej sprawie czasem trzeba dołączyć dwa dokumenty, a nie jeden „uniwersalny”.

Skoro wiesz już, czym te papiery się różnią, łatwo przewidzieć, co najczęściej psuje cały proces. To zwykle drobiazgi, ale właśnie one najczęściej powodują zwrot dokumentu.

Najczęstsze błędy, przez które dokument wraca do poprawy

- Zbyt stary dokument - jeśli odbiorca oczekuje aktualnego zaświadczenia, wersja sprzed kilku miesięcy zwykle nie przejdzie.

- Nie ten formularz - banki i urzędy często mają własny wzór, więc dowolne pismo z firmy bywa niewystarczające.

- Brak podpisu lub daty - bez tych elementów dokument traci wiarygodność.

- Pomylenie netto z brutto - to częsty błąd, bo różnica między tymi kwotami realnie zmienia ocenę dochodu.

- Pominięcie premii, nadgodzin albo dodatków - jeśli wzór wymaga średniej z kilku miesięcy, nie wolno liczyć tylko podstawy.

- Nieczytelny skan - słaba jakość pliku bywa traktowana tak samo jak brak dokumentu.

- Błędy w danych osobowych - literówka w nazwisku, PESEL-u albo adresie potrafi zatrzymać całą sprawę.

Najbardziej mylące jest to, że dokument może być poprawny merytorycznie, a i tak zostać odrzucony z powodów formalnych. Właśnie dlatego przed złożeniem warto poświęcić minutę na sprawdzenie drobiazgów, zamiast później wracać po kolejną wersję.

U osób starszych i dorabiających pojawia się jeszcze jeden ważny niuans: źródło dochodu nie zawsze jest jedno i nie zawsze liczy się w ten sam sposób.

Co powinien sprawdzić senior, który dorabia

Jeśli ktoś pobiera emeryturę albo rentę i jednocześnie pracuje, sprawa robi się bardziej wielowątkowa. Świadczenie z ZUS jest jednym źródłem pieniędzy, a dodatkowa praca drugim. Dla banku, urzędu albo ośrodka pomocy społecznej to nie jest detal, tylko informacja, która może zmienić ocenę sytuacji finansowej.

W takich przypadkach ja zawsze sprawdzam trzy rzeczy: co ma być potwierdzone, z jakiego okresu i przez kogo. Czasem wystarczy zaświadczenie od pracodawcy, czasem potrzebny jest dokument z urzędu skarbowego, a czasem oba naraz. To zależy od tego, czy ktoś chce zobaczyć bieżący zarobek, roczny dochód, czy po prostu potwierdzenie stałego wpływu.

- Jeśli dorabiasz na etacie lub zleceniu - poproś o dokument z działu kadr albo od zleceniodawcy.

- Jeśli sprawa dotyczy rocznego obrazu finansów - lepszy będzie dokument podatkowy.

- Jeśli instytucja liczy dochód całego gospodarstwa domowego - przygotuj osobno świadczenie i osobno zarobek z pracy.

- Jeśli masz kilka źródeł pieniędzy - nie zakładaj, że jeden papier wyjaśni wszystko.

To szczególnie ważne przy sprawach związanych z pomocą społeczną, dopłatami, najmem albo oceną możliwości finansowych seniora. W takich sytuacjach dobrze dobrany dokument oszczędza nie tylko czas, ale też niepotrzebne tłumaczenia przy okienku.

Na końcu zostają trzy szczegóły, które najczęściej decydują o tym, czy sprawa przejdzie za pierwszym razem.

Trzy szczegóły, które oszczędzają jedną wizytę więcej

- Sprawdź datę ważności - jeśli odbiorca chce dokumentu „na świeżo”, nie odkładaj złożenia na później.

- Ustal właściwy format - czasem potrzebny jest oryginał, czasem skan, a czasem własny formularz instytucji.

- Zweryfikuj sposób liczenia kwoty - netto, brutto, średnia z 1, 2, 3 albo 12 miesięcy to nie są zamienne pojęcia.

Jeśli mam wskazać jedną praktyczną zasadę, to taką: najpierw sprawdź wymaganie odbiorcy, dopiero potem proś o wystawienie dokumentu. W sprawach finansowych zwykle wygrywa nie najdłuższe pismo, tylko dobrze dopasowany i aktualny dokument.