Waloryzacja emerytury w ZUS to jeden z tych momentów w roku, który realnie widać w domowym budżecie. W 2026 r. świadczenia wzrosły od 1 marca o 5,3 proc., a podwyżka została przyznana z urzędu, bez wniosku i bez dodatkowych formalności. Poniżej wyjaśniam, jak ZUS liczy tę zmianę, co dokładnie obejmuje i dlaczego dwie osoby z podobną emeryturą mogą dostać inną kwotę na konto.

Najważniejsze informacje o marcowej podwyżce świadczeń

- W 2026 r. wskaźnik waloryzacji wyniósł 105,3 proc., czyli emerytury i renty wzrosły o 5,3 proc.

- Podwyżka działa automatycznie - nie trzeba składać wniosku.

- Waloryzacja dotyczy nie tylko emerytur, ale też rent i części dodatków wypłacanych razem ze świadczeniem.

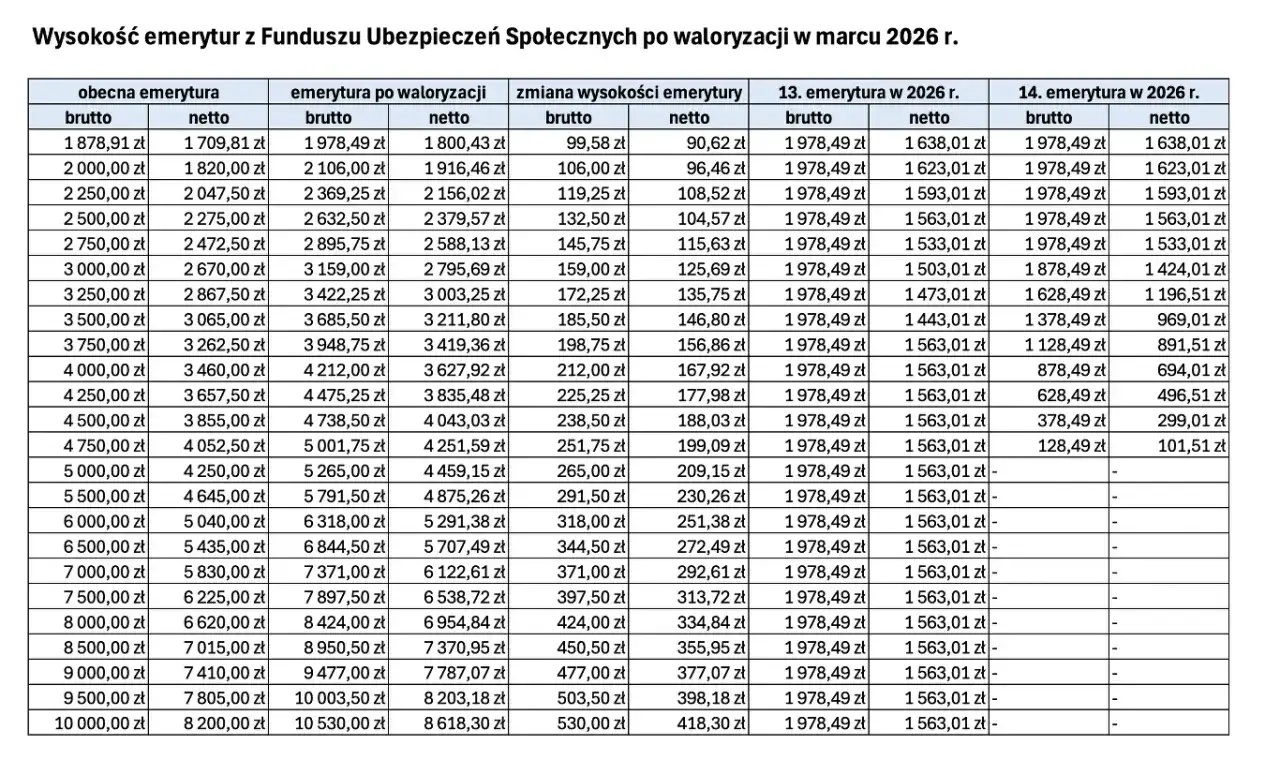

- Od 1 marca 2026 r. najniższa emerytura wynosi 1 978,49 zł brutto.

- Ostateczna kwota na przelewie może się różnić przez podatki, składkę zdrowotną lub potrącenia.

- Warto sprawdzić decyzję ZUS, bo zawiera ona kwotę przed i po waloryzacji.

Na czym polega waloryzacja świadczenia z ZUS

Najprościej mówiąc, waloryzacja ma chronić świadczenie przed utratą wartości. ZUS podnosi emerytury i renty według wskaźnika ogłaszanego na dany rok, a w 2026 r. była to waloryzacja wyłącznie procentowa. W praktyce oznacza to, że każdy świadczeniobiorca dostaje ten sam procent podwyżki, ale nie tę samą kwotę w złotówkach.

Ja patrzę na to przede wszystkim jako na mechanizm ochrony budżetu seniora przed inflacją. To nie jest dodatek uznaniowy ani jednorazowa premia, tylko ustawowy przelicznik, który ZUS stosuje z urzędu do wypłacanych świadczeń długoterminowych. Objęte są nim nie tylko emerytury, ale też renty oraz część dodatków wypłacanych razem ze świadczeniem.

Żeby zrozumieć, skąd bierze się konkretna kwota na przelewie, trzeba zobaczyć sam sposób przeliczenia.

Jak ZUS przelicza emeryturę od 1 marca 2026 r.

Sam mechanizm jest prosty, choć w decyzji ZUS wygląda urzędowo. Podstawą jest kwota świadczenia należna na koniec lutego 2026 r., a następnie ZUS mnoży ją przez wskaźnik 1,053. To właśnie daje wzrost o 5,3 proc. Jeśli ktoś ma prawo do dodatków albo do świadczenia minimalnego, te elementy również są uwzględniane w rozliczeniu.

| Co robi ZUS | Co to oznacza dla seniora |

|---|---|

| Bierze kwotę świadczenia brutto z końca lutego | To punkt wyjścia do obliczeń |

| Mnoży ją przez 1,053 | Świadczenie rośnie o 5,3 proc. |

| Podnosi kwoty najniższych świadczeń | Próg minimalny rośnie wraz z waloryzacją |

| Wysyła decyzję i wypłaca świadczenie w terminie | Nie trzeba składać żadnego wniosku |

ZUS wypłaca zwaloryzowane świadczenia w standardowych terminach: 1., 6., 10., 15., 20. i 25. dnia miesiąca. Jeśli termin wypada w weekend albo święto, pieniądze trafiają wcześniej, w ostatni dzień roboczy przed wypłatą. Warto to zapamiętać, bo część seniorów widzi podwyższoną kwotę jeszcze pod koniec lutego, a część dopiero w marcu.

Skoro sam mechanizm jest automatyczny, kolejne pytanie brzmi już bardzo praktycznie: ile właściwie można zyskać?

Ile realnie może wzrosnąć emerytura

Najlepiej pokazać to na prostych przykładach. Poniżej kwoty brutto, liczone przy wskaźniku 5,3 proc. To właśnie takie porównanie najczytelniej pokazuje, że procent jest ten sam, ale różnica w złotówkach zależy od wysokości świadczenia wyjściowego.

| Emerytura brutto przed waloryzacją | Po waloryzacji 5,3 proc. | Wzrost |

|---|---|---|

| 2 000 zł | 2 106 zł | 106 zł |

| 2 500 zł | 2 632,50 zł | 132,50 zł |

| 3 000 zł | 3 159 zł | 159 zł |

| 4 000 zł | 4 212 zł | 212 zł |

Na tym etapie zwykle pojawia się kolejne pytanie: dlaczego po waloryzacji jedni widzą wyraźny wzrost, a inni tylko niewielką różnicę?

Dlaczego u jednych wzrost widać mocniej, a u innych słabiej

Tu najłatwiej o nieporozumienia. Dwie osoby mogą mieć ten sam procent waloryzacji, ale zupełnie inny efekt w złotówkach. Z mojego punktu widzenia najczęściej decydują o tym cztery rzeczy.

- Wysokość świadczenia bazowego - im wyższa emerytura, tym większy wzrost w złotówkach.

- Potrącenia i egzekucje - zaliczka podatkowa, składka zdrowotna albo zajęcia komornicze mogą zmniejszyć przelew, który wpływa na konto.

- Prawo do minimum - jeśli emerytura jest już podniesiona do najniższego gwarantowanego poziomu, ZUS pilnuje progu minimalnego.

- Rodzaj świadczenia - renty, dodatki i emerytury są waloryzowane według tych samych zasad, ale każda z tych wypłat startuje z innej kwoty.

W praktyce nie warto porównywać samego procentu bez spojrzenia na pełne rozliczenie. Czasem na decyzji wszystko wygląda poprawnie, a zaskoczenie bierze się tylko stąd, że patrzy się na kwotę netto zamiast na brutto. I właśnie dlatego dobrze znać różnicę między waloryzacją wypłacanego świadczenia a waloryzacją składek, gdy ktoś dopiero składa wniosek o emeryturę.

Waloryzacja a pierwsza emerytura po złożeniu wniosku

To temat, który często miesza się w rozmowach, a w rzeczywistości dotyczy dwóch różnych mechanizmów. Waloryzacja świadczenia podnosi już wypłacaną emeryturę albo rentę. Z kolei waloryzacja składek i kapitału początkowego służy do wyliczenia nowej emerytury, zanim ZUS zacznie ją wypłacać. Innymi słowy: jedno dotyczy tego, co już pobierasz, a drugie - tego, co dopiero będzie ustalane.

| Waloryzacja wypłacanego świadczenia | Waloryzacja składek i kapitału początkowego |

|---|---|

| Dotyczy już przyznanej emerytury lub renty | Dotyczy wyliczania nowej emerytury |

| ZUS robi ją z urzędu 1 marca | ZUS stosuje ją przy ustalaniu prawa do świadczenia |

| Podnosi bieżącą wypłatę | Wpływa na kwotę startową emerytury |

| Widzisz ją na decyzji o waloryzacji | Widzisz ją w obliczeniu nowego świadczenia |

To ma znaczenie zwłaszcza wtedy, gdy ktoś dopiero składa wniosek o emeryturę. ZUS podaje wprost, że przy wniosku złożonym w czerwcu może zastosować korzystniejsze wyliczenie z maja, jeśli będzie ono lepsze dla świadczeniobiorcy. To drobny szczegół formalny, ale w praktyce potrafi zmienić wynik końcowy. Jeśli ktoś jest tuż przed decyzją o przejściu na emeryturę, termin złożenia wniosku naprawdę nie jest obojętny.

Gdy znamy już mechanizm, zostaje ostatnia rzecz: jak sprawdzić, czy wszystko zostało policzone prawidłowo.

Co sprawdzić w decyzji po waloryzacji, zanim odłożysz ją do szuflady

Ja zawsze polecam nie ograniczać się do samego przelewu. Decyzja ZUS pokazuje więcej niż wyciąg z banku i to właśnie tam najszybciej wyłapie się ewentualną niezgodność. W dokumencie powinny być widoczne: kwota świadczenia brutto przed waloryzacją, wskaźnik podwyżki oraz nowa kwota brutto po przeliczeniu.

- Porównaj kwotę z końca lutego z kwotą po waloryzacji.

- Sprawdź, czy wskaźnik wynosił 105,3 proc..

- Upewnij się, że dodatki, które pobierasz, zostały uwzględnione w decyzji.

- Porównaj kwotę brutto z tym, co faktycznie wpłynęło na konto.

- Jeśli coś się nie zgadza, sprawdź też potrącenia i terminy wypłat.

W praktyce najwięcej wątpliwości rodzi nie sama waloryzacja, tylko różnica między kwotą brutto a pieniędzmi, które trafiają na konto. Jeśli po marcowej podwyżce coś wygląda inaczej, niż powinno, najlepiej od razu poprosić ZUS o wyjaśnienie i porównać nową decyzję z poprzednią wypłatą. To szybsze i prostsze niż odkładanie sprawy na później, kiedy szczegóły łatwo się rozmywają.