Składka zdrowotna przy ryczałcie nie jest jedną stałą kwotą dla wszystkich. Zależy od przychodu liczonego narastająco od początku roku, a w 2026 r. obowiązują tylko trzy progi i trzy miesięczne stawki. Pokażę, jak je odróżnić, jak policzyć własny próg i gdzie najłatwiej popełnić błąd przy rozliczeniu.

Najważniejsze liczby i zasada działania w 2026 roku

- Podstawą nie jest dochód, tylko przychód z działalności liczony od początku roku.

- W 2026 r. obowiązują trzy progi: do 60 000 zł, od 60 000 zł do 300 000 zł i powyżej 300 000 zł.

- Miesięczna składka wynosi odpowiednio 498,35 zł, 830,58 zł albo 1 495,04 zł.

- Stawka zdrowotna nadal wynosi 9% podstawy wymiaru.

- Roczne rozliczenie za 2025 r. trzeba domknąć do 20 maja 2026 r.

Jak działa składka zdrowotna przy ryczałcie

Pokażę to najprościej, jak się da: przy ryczałcie składka zdrowotna nie zależy od zysku, tylko od przychodu z działalności. To ważne, bo przy niskiej marży można płacić składkę, która dla budżetu małego biznesu jest odczuwalna bardziej niż sam podatek. Ta sama logika dotyczy też osób korzystających z ulgi na start, jeśli rozliczają działalność w tej formie.

Mechanizm jest prosty, ale łatwo go źle odczytać. Liczy się suma przychodów narastająco od 1 stycznia do końca danego miesiąca. Gdy przekroczysz próg, przechodzisz na wyższą podstawę od miesiąca przekroczenia, bez poprawiania wcześniejszych wpłat. W praktyce to właśnie moment przekroczenia progu decyduje o tym, ile oddasz do systemu w kolejnych miesiącach.

Najwygodniej traktować to jak prostą ewidencję przychodów z jedną kolumną sumy narastającej. Dzięki temu od razu widać, kiedy zbliżasz się do drugiego albo trzeciego progu, zamiast odkrywać zmianę dopiero przy rozliczeniu rocznym. Za chwilę pokażę dokładne kwoty, bo to one zwykle przesądzają o opłacalności całej formy opodatkowania.

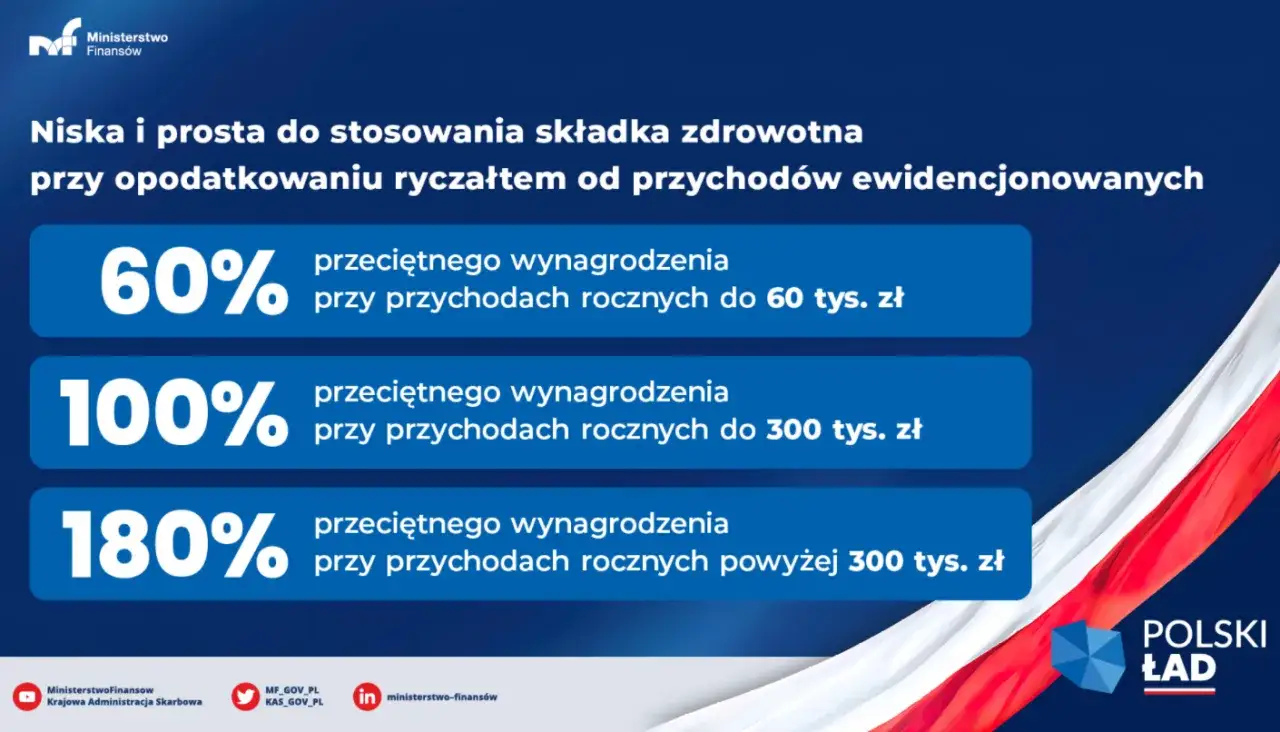

Ile wynosi składka zdrowotna na ryczałcie w 2026 roku

Według danych wykorzystanych do wyliczeń na 2026 r. stawki rosną razem z przeciętnym wynagrodzeniem, dlatego warto patrzeć na nie nie jak na przypadkowe liczby, tylko jak na stały koszt działalności. Różnice między progami są na tyle duże, że dla osoby prowadzącej małą firmę, zwłaszcza dodatkowo po emeryturze, mogą wyraźnie zmienić miesięczny wynik finansowy.

| Przychód narastająco od początku roku | Podstawa wymiaru | Składka miesięczna | Co to oznacza w praktyce |

|---|---|---|---|

| Do 60 000 zł | 5 537,18 zł | 498,35 zł | Pierwszy próg dla najmniejszych przychodów |

| Pow. 60 000 zł do 300 000 zł | 9 228,64 zł | 830,58 zł | Drugi próg, w który wpadasz po przekroczeniu 60 000 zł |

| Powyżej 300 000 zł | 16 611,55 zł | 1 495,04 zł | Najwyższa stawka dla wyższych obrotów |

W skali roku daje to około 5 980,20 zł, 9 966,96 zł albo 17 940,48 zł, jeśli przez 12 miesięcy pozostajesz w jednym progu. Różnica między pierwszym a drugim progiem to prawie 4 000 zł rocznie, więc w małej działalności nie jest to detal, tylko realny koszt, który trzeba wpisać w plan miesięczny. Tę zależność warto mieć przed oczami, zanim przejdę do samego liczenia progu.

Jak samodzielnie ustalić właściwy próg bez pomyłki

Najpewniejsza metoda jest zaskakująco mało skomplikowana. Wystarczy prowadzić narastającą sumę przychodów i raz w miesiącu porównać ją z progami. Jeśli robisz to regularnie, nie zaskoczy cię ani wyższa składka, ani dopłata przy rocznym rozliczeniu.

- Zapisuj przychód z każdego miesiąca i dopisuj go do sumy od początku roku.

- Porównuj wynik z progami 60 000 zł i 300 000 zł.

- Jeśli w danym miesiącu przekroczysz próg, od tego miesiąca stosuj wyższą podstawę.

- Nie wliczaj przychodów z okresu zawieszenia działalności.

- Jeżeli widzisz, że próg i tak zostanie przekroczony, możesz wcześniej przygotować się na wyższą stawkę, zamiast tworzyć sobie niedopłatę na końcu roku.

Jest też wariant oparty na przychodzie z poprzedniego roku, ale traktowałbym go jako wygodę dla osób, które mają już stabilne wpływy i chcą uprościć miesięczne liczenie. Dla większości małych firm lepszy jest bieżący monitoring narastającego przychodu, bo daje szybszą reakcję i mniej nerwów.

Przykład jest prosty: jeśli do lipca masz 58 400 zł narastająco, nadal płacisz 498,35 zł. Gdy w sierpniu suma przekroczy 60 000 zł, od sierpnia wchodzi już stawka 830,58 zł. Właśnie takie przejście najłatwiej przeoczyć, jeśli patrzy się tylko na pojedynczy miesiąc, a nie na cały rok.

Gdy zasada jest już jasna, warto sprawdzić, co w praktyce najczęściej psuje rozliczenie i prowadzi do niepotrzebnych korekt.

Najczęstsze błędy, które zawyżają albo zaniżają składkę

Tu nie chodzi o skomplikowane przepisy, tylko o kilka powtarzalnych potknięć. Wiele osób nie gubi się na samych stawkach, ale na tym, co do nich w ogóle wliczyć i kiedy zmienić próg. Poniżej zestawiam najczęstsze błędy wprost, bez teoretyzowania.

| Błąd | Co się przez to dzieje | Co robić zamiast |

|---|---|---|

| Mylenie przychodu z dochodem | Składka jest liczona na złej podstawie | Patrz na przychód z ewidencji, nie na zysk po kosztach |

| Sprawdzanie progu tylko raz na kilka miesięcy | Nietrafiona stawka w miesiącu przekroczenia | Aktualizuj sumę narastającą co miesiąc |

| Wliczanie przychodów z okresu zawieszenia | Próg może wyjść zbyt wcześnie | Wyłącz ten okres z kalkulacji |

| Odkładanie rocznego rozliczenia | Ryzyko dopłaty i chaos w dokumentach | Zamknij temat do 20 maja 2026 r. |

| Nieuwzględnienie wyjątków dotyczących sprzedaży składników majątku | Próg może zostać sztucznie zawyżony | Sprawdź aktualne zasady przed wpisaniem takiego przychodu |

Od 1 stycznia 2025 r. przy ustalaniu podstawy składki nie uwzględnia się przychodów i kosztów związanych ze sprzedażą składników majątku, w tym środków trwałych i wartości niematerialnych i prawnych. To drobny szczegół, który potrafi mocno zniekształcić kalkulację, zwłaszcza gdy ktoś sprzedał firmowy sprzęt albo samochód i uznał ten wpływ za zwykły przychód do progu. Po takich korektach najlepiej od razu przejść do rocznego rozliczenia, bo tam najczęściej wychodzą ostateczne różnice.

Roczne rozliczenie, nadpłata i dopłata

Roczne rozliczenie domyka cały temat i dla wielu przedsiębiorców jest ważniejsze niż sama miesięczna wpłata. Za 2025 r. trzeba je złożyć do 20 maja 2026 r., a dane wpisuje się w rozliczeniu miesięcznym: w deklaracji, jeśli składki płacisz wyłącznie za siebie, albo w raporcie imiennym, jeśli rozliczasz również innych ubezpieczonych. To moment, w którym weryfikuje się, czy przez cały rok stosowałeś właściwy próg.

Jeśli wyjdzie nadpłata, rozliczenie nie przepada. Może zostać zaliczone na bieżące lub przyszłe składki, a przy wniosku także zwrócone. Jeśli wyjdzie dopłata, trzeba ją uregulować razem z najbliższą składką. W praktyce właśnie na tym etapie widać, czy ktoś liczył przychód narastająco poprawnie, czy tylko orientacyjnie.

Od rozliczenia za kwiecień 2026 obowiązują też nowe wzory formularzy, więc dobrze sprawdzić, czy korzystasz z aktualnej wersji dokumentów albo programu księgowego. To drobiazg techniczny, ale potrafi oszczędzić cofania deklaracji i niepotrzebnych poprawek. Gdy roczne rozliczenie jest już jasne, zostaje najważniejsza część praktyczna: jak prowadzić to spokojnie, jeśli działalność jest tylko dodatkiem do domowego budżetu.

Jak prowadzić to rozsądnie, gdy działalność jest dodatkowym źródłem dochodu

Przy małej firmie, która ma dorabiać do emerytury albo stanowić tylko dodatek do domowego budżetu, składka zdrowotna często okazuje się ważniejsza niż sam podatek. To ona potrafi przesądzić o tym, czy ryczałt nadal jest wygodny, czy zaczyna być po prostu za drogi w stosunku do obrotu. Dlatego nie warto traktować jej jak formalności do odhaczenia.

- Trzymaj jeden arkusz z przychodami narastająco od stycznia.

- Odkładaj różnicę, gdy widzisz, że drugi próg jest blisko.

- Nie licz „na oko”, bo jednorazowy skok przychodu potrafi zmienić stawkę szybciej, niż się wydaje.

- Porównuj opłacalność ryczałtu z inną formą opodatkowania, jeśli składka zaczyna zjadać dużą część marży.

Najbardziej praktyczna zasada jest prosta: im wcześniej widzisz próg, tym mniej nerwów pod koniec roku. To szczególnie ważne przy działalności prowadzonej spokojnym tempem, bo wtedy najłatwiej przeoczyć moment, w którym płatność przestaje być „standardowa”. Z tego powodu kończę rzeczami, które warto sprawdzić zanim wyślesz przelew.

Co warto zrobić przed przelewem do ZUS

- sprawdź przychód narastająco,

- porównaj go z progami 60 000 zł i 300 000 zł,

- upewnij się, że masz aktualny formularz i właściwy miesiąc rozliczenia,

- nie odkładaj rocznego rozliczenia na ostatni termin.

Jeśli chcesz uniknąć najczęstszych problemów, trzymaj się jednej prostej zasady: licz składkę razem z przychodem, a nie po fakcie. Wtedy ryczałt pozostaje przewidywalny, a składka zdrowotna nie zaskakuje ani wysokością, ani terminem.