Składka emerytalna nie działa jak zwykłe odkładanie pieniędzy do skarbonki. To element systemu, który ma przełożyć lata pracy na realne świadczenie po zakończeniu aktywności zawodowej, a przy okazji porządkuje też to, kto, kiedy i w jakiej wysokości powinien być objęty ochroną. W tym tekście wyjaśniam prostym językiem, komu ten obowiązek dotyczy, ile wynosi składka, jak wpływa na przyszłą emeryturę i co sprawdzić, żeby nie stracić na błędach w dokumentach.

Najważniejsze fakty o składce emerytalnej w jednym miejscu

- Obowiązek obejmuje przede wszystkim pracowników, zleceniobiorców, przedsiębiorców i część osób współpracujących.

- Stawka wynosi 19,52% podstawy wymiaru, a przy etacie zwykle dzieli się po połowie między pracownika i płatnika.

- Dla osoby prowadzącej działalność składka jest opłacana samodzielnie z własnych środków.

- Każda prawidłowo opłacona składka zasila konto, z którego później wylicza się świadczenie.

- Najwięcej tracą osoby, które nie pilnują zgłoszeń, przerw w ubezpieczeniu i błędów w dokumentach.

Czym jest ubezpieczenie emerytalne i co daje w praktyce

Patrząc praktycznie, to nie jest produkt, który kupujesz raz i odkładasz na półkę. Każda opłacona składka buduje twój przyszły kapitał, a ten kapitał później zamienia się na miesięczne świadczenie. W Polsce decydujące znaczenie ma nie tylko sam fakt pracy, ale też to, czy okresy były prawidłowo zgłoszone i zapisane.

Najprościej ujmując, działa to tak: przez lata wpłacasz składki, system ewidencjonuje je na twoim koncie, a przy przejściu na emeryturę zebrana suma staje się podstawą wyliczenia świadczenia. Jeśli ktoś liczy na jedną stałą kwotę niezależnie od historii zatrudnienia, zwykle rozczarowuje się już na starcie.

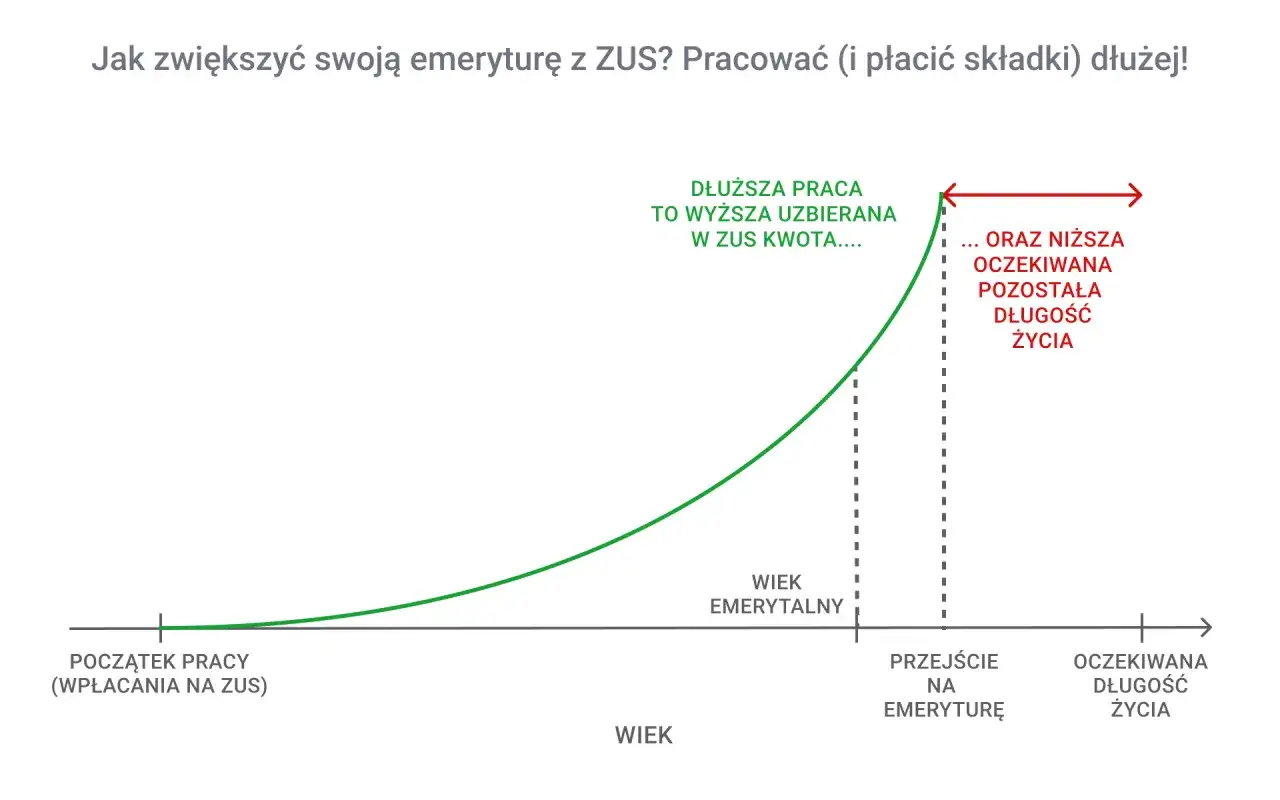

W praktyce ważny jest także moment złożenia wniosku. Im później kończysz aktywność zawodową, tym krótszy bywa okres, przez który system dzieli zgromadzony kapitał, więc miesięczna kwota często rośnie. Ten mechanizm wróci jeszcze dalej w tekście, bo właśnie on tłumaczy większość różnic między podobną karierą a zupełnie inną emeryturą.

Żeby to dobrze ocenić, najpierw trzeba wiedzieć, kogo obejmuje obowiązek i gdzie zaczynają się wyjątki.

Kto podlega obowiązkowi i kiedy pojawiają się wyjątki

Na stronie Ministerstwa Rodziny, Pracy i Polityki Społecznej opisano, że obowiązek obejmuje m.in. pracowników, zleceniobiorców, osoby prowadzące działalność i część osób współpracujących. W praktyce najważniejsze jest nie tylko to, jak nazywa się umowa, ale czy dana aktywność jest samodzielnym tytułem do ubezpieczeń.

| Sytuacja | Co zwykle się dzieje | Na co uważać |

|---|---|---|

| Umowa o pracę | Składka jest obowiązkowa, a rozlicza ją pracodawca. | Sprawdź, czy każda wypłata i każdy miesiąc są prawidłowo zgłoszone. |

| Umowa zlecenia | Co do zasady składka jest obowiązkowa. | Wyjątek dotyczy m.in. uczniów i studentów do 26. roku życia. |

| Działalność gospodarcza | Składkę opłacasz samodzielnie z własnych środków. | Znaczenie ma podstawa wymiaru i sposób rozliczania składek. |

| Osoba współpracująca | Zwykle podlega obowiązkowo. | Warto sprawdzić, czy zgłoszenie odpowiada faktycznej sytuacji rodzinnej i zawodowej. |

| Opieka nad dzieckiem lub ciężko chorym członkiem rodziny | W określonych przypadkach składkę może finansować budżet państwa. | Tu szczególnie ważne są poprawne dokumenty i zgłoszenie okresu opieki. |

Jeśli masz jednocześnie kilka źródeł dochodu, nie zakładaj automatycznie, że każda umowa działa tak samo. Właśnie przy zbiegu tytułów najłatwiej o błędne zgłoszenie albo niepotrzebną przerwę w stażu. A skoro wiemy już, kto podlega obowiązkowi, czas przejść do tego, ile ta składka faktycznie kosztuje.

Ile wynosi składka i jak jest finansowana

Stawka jest stała: 19,52% podstawy wymiaru. Przy etacie finansuje ją po połowie pracownik i pracodawca, więc po stronie każdej ze stron wychodzi 9,76%. Jeśli prowadzisz działalność gospodarczą, składkę opłacasz samodzielnie z własnych środków.

Jak wskazuje ZUS, cała składka jest zapisywana na twoim koncie, a więc pieniądze nie znikają w próżni systemu; różni się tylko to, kto je finansuje i od jakiej podstawy są naliczane. To ważne, bo sam procent niewiele mówi bez wiedzy o bazie, od której został policzony.

| Sytuacja | Kto finansuje | Co to znaczy w praktyce |

|---|---|---|

| Etat | Pracownik i pracodawca po połowie | Od wynagrodzenia odprowadzana jest część składki emerytalnej po każdej stronie. |

| Działalność gospodarcza | Przedsiębiorca sam | Składka wychodzi z własnych środków i zależy od podstawy wymiaru. |

| Zbieg tytułów | Zależy od rodzaju umów i statusu ubezpieczonego | Trzeba sprawdzić, który tytuł tworzy obowiązek i od czego naliczana jest składka. |

Nie ma sensu patrzeć wyłącznie na procent bez podstawy, bo 19,52% od niskiej podstawy daje niewielki efekt, a od wyższej zaczyna robić realną różnicę w przyszłym świadczeniu. To prowadzi do najważniejszego pytania: jak dokładnie ta składka przekłada się na wysokość emerytury?

Jak składki zamieniają się w emeryturę

Ja patrzę na ten mechanizm bardzo prosto: nie liczy się sama liczba lat, tylko to, ile kapitału faktycznie zdążyło się zebrać i jak długo będzie dzielony przy wyliczeniu świadczenia. Dlatego dwie osoby z podobnym stażem mogą dostać zupełnie różne emerytury.

W obecnym systemie, szczególnie dla osób urodzonych po 31 grudnia 1948 r., liczy się przede wszystkim suma zwaloryzowanych składek oraz kapitał początkowy, jeśli część kariery przypadała jeszcze przed reformą. W uproszczeniu można to opisać tak:

- składki są zapisywane i waloryzowane, czyli ich wartość jest aktualizowana w czasie,

- kapitał początkowy porządkuje dawne okresy zatrudnienia,

- zgromadzona suma jest dzielona przez średnie dalsze trwanie życia dla wieku przejścia na emeryturę.

To właśnie dlatego późniejsze przejście na emeryturę często daje wyższe świadczenie miesięczne. Kapitał jest wtedy dzielony przez krótszy przewidywany okres wypłat, a to prosty mechanizm, który w praktyce robi sporą różnicę.

Warto też pamiętać, że powszechny wiek emerytalny w Polsce wynosi 60 lat dla kobiet i 65 lat dla mężczyzn, ale samo osiągnięcie tego wieku nie oznacza jeszcze, że trzeba natychmiast składać wniosek. Dla wielu osób najbardziej opłaca się najpierw policzyć warianty, a dopiero potem podejmować decyzję.Skoro wiesz już, jak działa wyliczenie, przejdźmy do kontroli danych, bo to właśnie tu najczęściej pojawiają się niepotrzebne straty.

Jak sprawdzić swój zapis i wychwycić błędy

Najprostsza zasada jest taka: nie czekaj z kontrolą do ostatnich tygodni przed przejściem na emeryturę. Lepiej sprawdzać historię regularnie, bo jeden brakujący miesiąc, błędna data albo źle zgłoszony tytuł ubezpieczenia potrafią później wydłużyć całą procedurę.

- Sprawdź, czy każdy miesiąc pracy jest widoczny w historii ubezpieczenia.

- Porównaj dane z umów, pasków wynagrodzeń i innych potwierdzeń z tym, co zostało zapisane.

- Zwróć uwagę na okresy opieki nad dzieckiem, choroby albo inne przerwy, które mogły być finansowane albo zgłaszane na innych zasadach.

- Jeśli widzisz brak, reaguj od razu, bo po kilku latach odtworzenie dokumentów bywa trudniejsze.

W praktyce najlepiej szukać nie tylko kwoty, ale też ciągłości. Czasem problemem nie jest sama wysokość składek, tylko luka w zgłoszeniu, która zaburza cały obraz twojej historii zawodowej.

To prowadzi do kolejnego, bardzo przyziemnego tematu: jakie błędy najczęściej psują końcowy wynik.

Najczęstsze błędy, które obniżają przyszłe świadczenie

W mojej ocenie właśnie te drobiazgi decydują o różnicy między świadczeniem policzonym „na szybko” a takim, które rzeczywiście odzwierciedla całą ścieżkę zawodową. Najczęściej powtarzają się te same pomyłki:

- Zakładanie, że każda umowa działa identycznie. Przy etacie, zleceniu i działalności zasady nie są takie same.

- Ignorowanie zbiegu tytułów. Dwie aktywności zarobkowe nie zawsze oznaczają dwa razy lepsze zabezpieczenie.

- Brak kontroli nad dokumentami sprzed lat. Starsze okresy pracy i opieki rodzinnej często wymagają dodatkowych dowodów.

- Odkładanie decyzji o zakończeniu pracy bez kalkulacji. Kilka dodatkowych miesięcy może realnie podnieść miesięczne świadczenie.

- Pomijanie okresów finansowanych z innych źródeł. To szczególnie ważne przy wychowywaniu dzieci i opiece nad bliskim.

Jeśli uporządkujesz te sprawy wcześniej, cały proces staje się dużo prostszy. I właśnie dlatego ostatni krok warto potraktować jak spokojny audyt, a nie formalność na ostatnią chwilę.

Co sprawdzić przed decyzją o przejściu na emeryturę

Przed złożeniem wniosku robię jedną rzecz: porządkuję historię pracy, bo to zwykle daje większy efekt niż szukanie jednego cudownego triku. Dla wielu osób najbardziej opłacalne okazuje się domknięcie dokumentów i spokojne policzenie, czy kilka dodatkowych miesięcy aktywności nie poprawi miesięcznej kwoty bardziej, niż się wydaje.

- sprawdź kompletność okresów składkowych i nieskładkowych,

- wyjaśnij wszystkie braki w dokumentach, zanim złożysz wniosek,

- porównaj, jak zmienia się prognoza świadczenia przy późniejszym zakończeniu pracy,

- upewnij się, że masz potwierdzenia zatrudnienia, umów i wynagrodzeń,

- jeśli pracujesz na kilku tytułach naraz, sprawdź, czy nie powstał błąd w zgłoszeniu.

To właśnie taki spokojny audyt, a nie pośpiech, najczęściej daje najlepszy efekt: mniej nerwów, mniej korekt i większą szansę, że emerytura będzie liczona na podstawie pełnych i prawidłowych danych.