W przypadku świadczeń z ZUS nie ma zwykłego cennika jak w usługach komercyjnych. Jest za to tabela ustawowych kwot, procent uszczerbku i kilka zasad, które decydują o tym, ile pieniędzy faktycznie trafia do poszkodowanego albo jego rodziny. Poniżej rozpisuję to po ludzku: od aktualnych stawek, przez przykład obliczenia, aż po dokumenty i błędy, które najczęściej opóźniają wypłatę.

Najkrócej: ZUS płaci według procentu uszczerbku, a nie według uznaniowego cennika

- Od 1 kwietnia 2026 r. stawka wynosi 1781 zł za każdy 1% stałego lub długotrwałego uszczerbku na zdrowiu.

- Kwota świadczenia zależy od orzeczenia lekarza, a nie od subiektywnej oceny samego poszkodowanego.

- Po wypadku przy pracy albo chorobie zawodowej trzeba zwykle zakończyć leczenie i rehabilitację, zanim złoży się wniosek.

- Rodzina po zmarłym może otrzymać jednorazowe odszkodowanie według osobnych, wyższych kwot ryczałtowych.

- Jeśli decyzja jest zaniżona, odwołanie do sądu składa się przez ZUS w terminie miesiąca i bez opłat sądowych.

Co naprawdę oznacza tabela odszkodowań ZUS

Najczęstsze nieporozumienie polega na tym, że ktoś szuka prostego cennika, a w praktyce działa tu mechanizm medyczno-prawny. Najpierw lekarz orzecznik albo komisja ustala procent stałego lub długotrwałego uszczerbku na zdrowiu, a dopiero potem ten procent mnoży się przez obowiązującą stawkę. Ja patrzę na to zawsze jak na dwa osobne kroki: najpierw ocena zdrowia, potem wycena pieniężna.

W uproszczeniu są tu dwa poziomy. Pierwszy to tabela medyczna, która przypisuje konkretnym urazom i schorzeniom odpowiedni procent uszczerbku. Drugi to tabela świadczeń, czyli kwoty wypłacane za każdy procent. Bez pierwszej nie da się policzyć drugiej.

- Stały uszczerbek oznacza trwałe naruszenie sprawności organizmu, bez realnej poprawy.

- Długotrwały uszczerbek trwa dłużej niż 6 miesięcy, ale może jeszcze ulec poprawie.

- Świadczenie dotyczy wypadku przy pracy albo choroby zawodowej, a nie zwykłej choroby leczonej prywatnie.

To rozróżnienie jest ważne, bo od niego zależy, czy w ogóle przejdzie się do wyceny pieniężnej, a dalej pokażę już konkretne stawki i przykłady liczenia.

Aktualne stawki obowiązujące od 1 kwietnia 2026 r.

ZUS podaje, że od 1 kwietnia 2026 r. do 31 marca 2027 r. obowiązuje stawka 1781 zł za każdy procent stałego lub długotrwałego uszczerbku na zdrowiu. To punkt wyjścia dla większości spraw, ale obok tej stawki istnieją też kwoty ryczałtowe dla rodzin po zmarłym ubezpieczonym lub renciście.

| Rodzaj świadczenia | Kwota | Jak czytać tę pozycję |

|---|---|---|

| Stały lub długotrwały uszczerbek na zdrowiu | 1781 zł za 1% | To podstawowa stawka, od której liczy się większość odszkodowań po wypadku przy pracy lub chorobie zawodowej. |

| Zwiększenie uszczerbku o co najmniej 10 punktów procentowych | 1781 zł za każdy dodatkowy 1% | Dotyczy sytuacji, gdy stan zdrowia pogorszył się po wcześniejszym orzeczeniu. |

| Całkowita niezdolność do pracy i niezdolność do samodzielnej egzystencji | 31 162 zł | To osobna, ryczałtowa kwota przy bardzo ciężkim stanie zdrowia. |

| Taki sam stan u rencisty wskutek pogorszenia zdrowia | 31 162 zł | Stosowana, gdy pogorszenie dotyka osobę już pobierającą rentę. |

| Małżonek lub dziecko zmarłego ubezpieczonego albo rencisty | 160 264 zł | To podstawowa kwota dla najbliższej rodziny po śmierci ubezpieczonego. |

| Inny członek rodziny zmarłego | 80 132 zł | Dotyczy np. rodziców lub innych uprawnionych osób, jeśli spełniają warunki ustawy. |

| Małżonek i jedno lub więcej dzieci | 160 264 zł + 31 162 zł na każde dziecko | Kwota bazowa jest uzupełniana o dodatki na dzieci. |

| Dwoje lub więcej dzieci | 160 264 zł + 31 162 zł na drugie i każde następne dziecko | Wzrost świadczenia jest liczony od drugiego dziecka w górę. |

| Inni członkowie rodziny obok małżonka lub dzieci | 31 162 zł dla każdej osoby | Ta kwota jest dodatkiem dla kolejnych uprawnionych członków rodziny. |

| Tylko inni członkowie rodziny | 80 132 zł + 31 162 zł na drugiego i każdego następnego uprawnionego | Dotyczy sytuacji, gdy nie ma małżonka ani dzieci w kręgu uprawnionych. |

W praktyce nie ma znaczenia, czy uraz wydaje się komuś „duży” subiektywnie. Liczy się procent z orzeczenia i to on ustawia końcową wypłatę. Dlatego przy takich sprawach najważniejsze są nie emocje, tylko dokumenty i prawidłowy opis stanu zdrowia.

Jak policzyć wypłatę w praktyce

Najprostszy wzór jest bardzo prosty: procent uszczerbku × 1781 zł. Trzeba jednak pamiętać, że to lekarz orzecznik ustala procent, więc samodzielne liczenie ma sens dopiero po otrzymaniu orzeczenia albo decyzji. Jeśli ktoś liczy „na oko” jeszcze przed badaniem, bardzo łatwo się przeliczyć.

| Uszczerbek | Obliczenie | Kwota wypłaty |

|---|---|---|

| 5% | 5 × 1781 zł | 8 905 zł |

| 10% | 10 × 1781 zł | 17 810 zł |

| 15% | 15 × 1781 zł | 26 715 zł |

| 20% | 20 × 1781 zł | 35 620 zł |

| 30% | 30 × 1781 zł | 53 430 zł |

Przy kilku urazach nie warto sumować wszystkiego samodzielnie bez dokumentacji. Łączny procent ustala się medycznie, a nie według prostego dodawania pierwszych lepszych liczb. To ważne zwłaszcza wtedy, gdy w grę wchodzą urazy ortopedyczne, neurologiczne albo przewlekłe powikłania po leczeniu.

Jeśli po wcześniejszej wypłacie stan zdrowia się pogorszy, a wzrost uszczerbku wyniesie co najmniej 10 punktów procentowych, można ubiegać się o zwiększenie świadczenia według tej samej stawki 1781 zł za każdy dodatkowy procent. To jedna z tych zasad, które często są pomijane, a potrafią mieć realne znaczenie finansowe.

Kto może dostać świadczenie, a kiedy ZUS je odmawia

Prawo do jednorazowego odszkodowania ma osoba ubezpieczona, która doznała stałego lub długotrwałego uszczerbku na zdrowiu w wyniku wypadku przy pracy albo choroby zawodowej. Dotyczy to także niektórych rodzin po zmarłym, jeśli spełniają ustawowe warunki. W praktyce temat bywa istotny również dla osób starszych, które nadal pracują, prowadzą działalność albo dorabiają po przejściu na emeryturę.

- świadczenie przysługuje po zakończeniu leczenia i rehabilitacji, gdy da się ocenić trwałość skutków;

- mogą je uzyskać także przedsiębiorcy i osoby współpracujące, ale przy zadłużeniu składkowym wypłata bywa wstrzymana do czasu spłaty;

- ZUS może odmówić, jeśli wyłączną przyczyną wypadku było rażące naruszenie BHP z winy ubezpieczonego;

- odmowa jest możliwa także wtedy, gdy do zdarzenia w istotnym stopniu przyczynił się stan nietrzeźwości lub środki odurzające;

- przy wypadkach śmiertelnych rodzinę ocenia się według osobnych zasad i kwot.

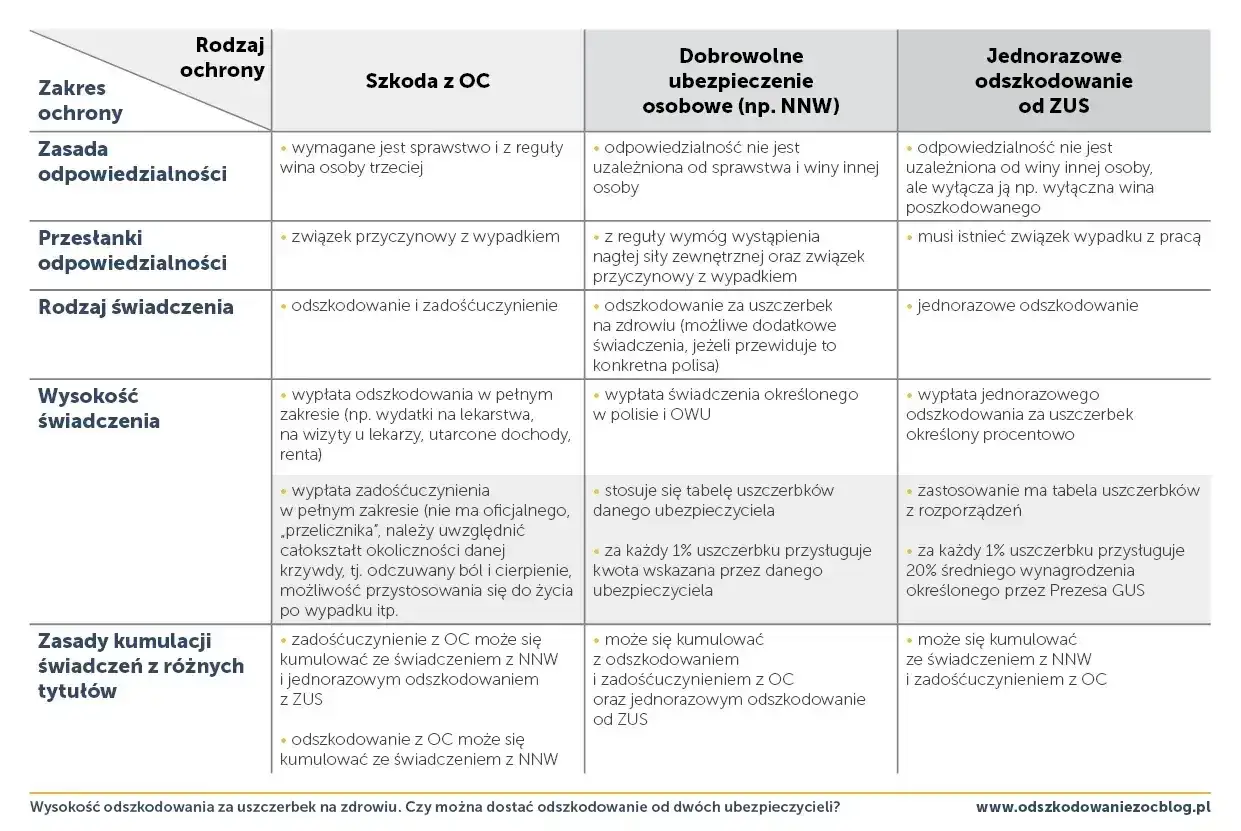

To właśnie w tej części wiele osób myli świadczenie z odszkodowaniem cywilnym od pracodawcy, a to są dwa różne tory. Czasem mogą iść równolegle, ale nie wolno zakładać, że jedno automatycznie zamyka drugie.

Jak złożyć wniosek i jakie dokumenty przygotować

Wniosek składa się zwykle dopiero po zakończeniu leczenia i rehabilitacji. W sprawach po zmarłym dokumenty można złożyć w dowolnym czasie, ale przy „własnym” odszkodowaniu zbyt wczesne działanie najczęściej szkodzi, bo obraz zdrowia nie jest jeszcze pełny. Z doświadczenia powiem wprost: tutaj pośpiech rzadko się opłaca.

- Zdobądź aktualne zaświadczenie OL-9, wystawione nie wcześniej niż miesiąc przed złożeniem wniosku.

- Dołącz protokół ustalenia okoliczności wypadku przy pracy, kartę wypadku albo decyzję o chorobie zawodowej.

- Jeśli sprawa dotyczy rodziny po zmarłym, dołącz dokumenty potwierdzające pokrewieństwo i inne wymagane zaświadczenia.

- Złóż wniosek za pośrednictwem płatnika składek, a w przypadku działalności gospodarczej lub szczególnych sytuacji bezpośrednio w ZUS, pocztą albo przez konsulat.

- Oczekuj na decyzję. ZUS informuje, że wydaje ją w ciągu 14 dni od wyjaśnienia ostatniej istotnej okoliczności, a wypłata następuje w ciągu 30 dni od decyzji.

Warto pilnować jednego szczegółu: decyzja nie pojawia się „od razu po złożeniu papierów”, tylko po zamknięciu całego materiału dowodowego. Jeśli brakuje choć jednego kluczowego dokumentu, sprawa zwykle się wydłuża, a czasem wraca do uzupełnienia.

Najczęstsze błędy, które opóźniają albo zaniżają wypłatę

Najwięcej problemów widzę wtedy, gdy dokumenty są składane zbyt wcześnie albo bez pełnej dokumentacji medycznej. Drugi częsty błąd to akceptowanie zaniżonego procentu bez sprawdzenia, czy opis urazu rzeczywiście odpowiada codziennym ograniczeniom po wypadku.

- złożenie wniosku przed zakończeniem leczenia, przez co orzeczenie opiera się na niepełnym obrazie zdrowia;

- brak świeżego OL-9 albo opis leczenia ograniczony do kilku zdań;

- niedosłanie protokołu powypadkowego, karty wypadku lub decyzji o chorobie zawodowej;

- zaakceptowanie zbyt niskiego procentu bez porównania go z faktycznymi skutkami urazu;

- pomylenie świadczenia z ZUS z innymi roszczeniami, które mogą istnieć obok niego.

Jeśli decyzja jest zbyt niska, odwołanie składa się przez ZUS do sądu okręgowego w terminie miesiąca od doręczenia decyzji. Postępowanie odwoławcze jest wolne od opłat, więc przy wątpliwościach naprawdę warto z tej drogi skorzystać zamiast odpuszczać po pierwszej odmowie.

Na co jeszcze zwrócić uwagę, gdy zdrowie zmienia się po wypłacie

Ta sprawa nie musi kończyć się na jednej decyzji. Jeśli po czasie stan zdrowia się pogorszy i uszczerbek wzrośnie o co najmniej 10 punktów procentowych, można starać się o zwiększenie odszkodowania według tej samej stawki 1781 zł za każdy dodatkowy procent. To bywa szczególnie ważne przy urazach ortopedycznych, neurologicznych i przewlekłych powikłaniach, które wychodzą dopiero po kilku miesiącach.

- zachowuj całą dokumentację leczenia, rehabilitacji i kontroli;

- nie wyrzucaj wyników badań, opisów zdjęć i wypisów, nawet jeśli wydają się mało ważne;

- przy kolejnych problemach zdrowotnych nie opieraj się tylko na pamięci, bo ZUS patrzy przede wszystkim na dowody;

- jeśli sprawa dotyczy starszej osoby, pomóż jej pilnować terminów i kompletności papierów, bo tu najłatwiej o stratę czasu.

Najpraktyczniej traktować tę tabelę jak narzędzie do szybkiej orientacji: najpierw procent, potem stawka, a na końcu dokumenty i terminy. Kiedy te trzy elementy są dobrze dopięte, sprawa zwykle idzie znacznie sprawniej.