Na pytanie, jaka emerytura przy zarobkach 7000 brutto jest realna, nie ma jednej uczciwej odpowiedzi, ale da się podać sensowny przedział i pokazać, od czego on zależy. W praktyce chodzi nie tylko o samą pensję, lecz także o staż pracy, wiek przejścia na świadczenie, kapitał początkowy i to, czy po drodze były przerwy w składkach. Ten tekst porządkuje temat bez marketingowych skrótów, za to z konkretem, który naprawdę pomaga ocenić własną sytuację.

Najważniejsze liczby i zasady przy pensji 7 000 zł brutto

- Przy stabilnej, pełnej karierze emerytura z ZUS zwykle będzie wyraźnie niższa niż ostatnia pensja.

- Orientacyjnie można myśleć o widełkach około 2 000-3 000 zł brutto, a przy dłuższej pracy nawet więcej.

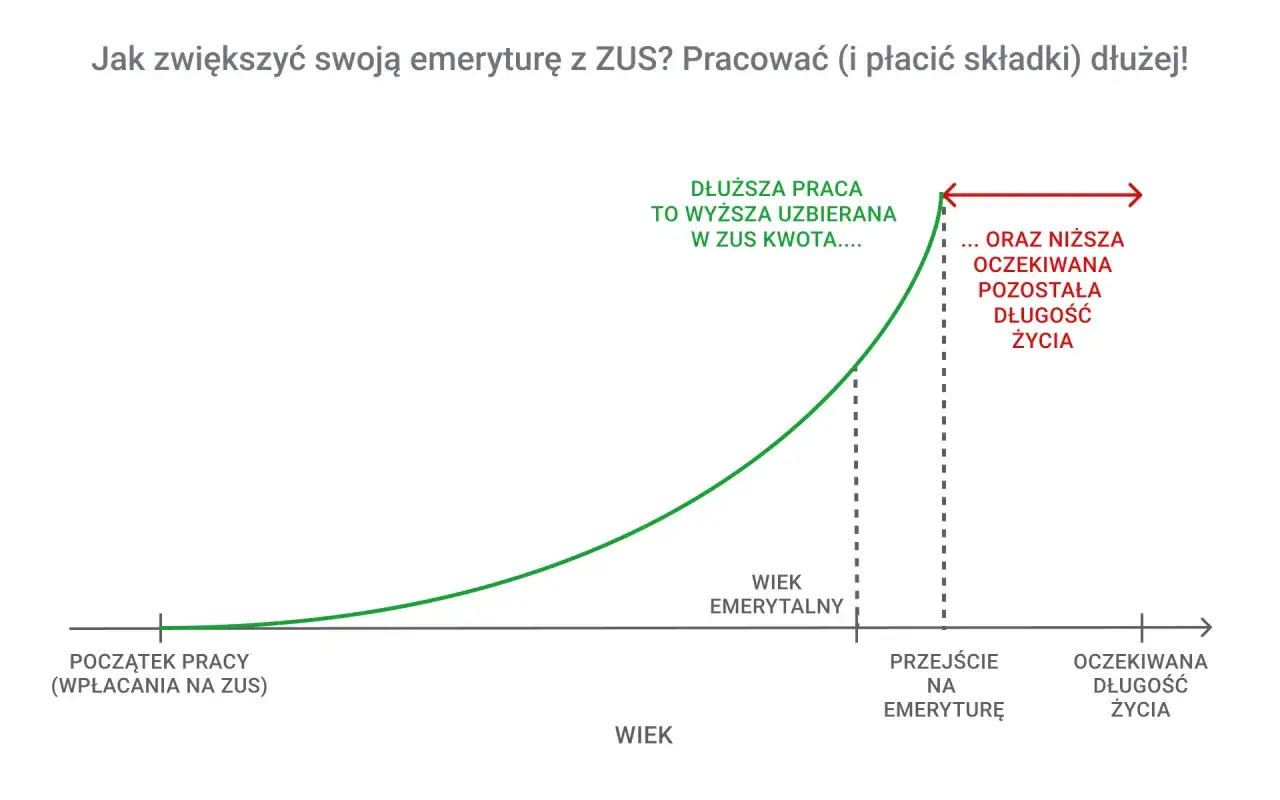

- Każdy dodatkowy rok pracy działa podwójnie na plus: zwiększa kapitał i skraca okres, przez który jest on dzielony.

- W 2026 r. najniższa emerytura wynosi 1 978,49 zł brutto.

- Wysokość świadczenia liczy się z kapitału początkowego, składek i średniego dalszego trwania życia.

Jakiej emerytury można się spodziewać przy 7 000 zł brutto

Gdy patrzę na ten poziom wynagrodzenia, nie zakładałbym jednej liczby, tylko widełki. Przy regularnej pracy i bez dużych przerw realny punkt odniesienia to zwykle około 2 100-2 700 zł brutto miesięcznie, a w korzystniejszych wariantach, zwłaszcza przy dłuższej aktywności zawodowej, można dojść wyżej. To nadal nie jest świadczenie zbliżone do ostatniej pensji, ale też nie musi oznaczać emerytury bliskiej minimum.

| Stabilna kariera i przejście w wieku ustawowym | najczęściej około 2 100-2 700 zł brutto | dobry punkt startowy do planowania |

|---|---|---|

| Praca 2-5 lat dłużej | często około 2 600-3 300 zł brutto | wyraźny efekt dodatkowych składek i krótszego dzielenia kapitału |

| Przerwy w zatrudnieniu lub słabsze wcześniejsze lata | zwykle około 1 800-2 300 zł brutto | niższy kapitał zgromadzony na koncie |

To są szacunki, nie obietnica. Najuczciwiej jest traktować je jako pierwszy filtr: pokazują, że przy takich zarobkach warto myśleć o emeryturze z wyprzedzeniem, ale też nie ma powodu zakładać katastrofy z góry. Żeby zrozumieć, skąd bierze się ten przedział, trzeba zobaczyć sam mechanizm liczenia świadczenia.

Jak ZUS liczy świadczenie z pensji 7 000 zł brutto

ZUS liczy emeryturę według prostego w teorii, ale wymagającego w praktyce wzoru: kapitał zgromadzony na koncie dzieli przez średnie dalsze trwanie życia. W tym kapitale liczą się zwaloryzowane składki, kapitał początkowy oraz ewentualne środki z subkonta lub OFE. Im więcej pieniędzy trafiało na konto i im później przejdziesz na emeryturę, tym wyższy wynik miesięczny.

| Składka emerytalna od 7 000 zł brutto | 1 366,40 zł miesięcznie | to 19,52% podstawy wymiaru |

|---|---|---|

| Składka roczna | 16 396,80 zł | bez uwzględniania waloryzacji |

| Uproszczony rachunek po 35 latach | 573 888 zł nominalnie | to tylko orientacja, nie pełna prognoza |

W tym miejscu pojawia się najczęstsze nieporozumienie: ktoś patrzy na samą sumę składek i dzieli ją przez kilka lat życia na emeryturze. To za mało. W rzeczywistości konto jest waloryzowane, a wynik zależy od tablic dalszego trwania życia, czyli statystycznej liczby miesięcy, przez które świadczenie będzie wypłacane. ZUS opisuje ten mechanizm wprost, a z punktu widzenia osoby planującej emeryturę oznacza to jedno: nie wystarczy znać pensję, trzeba znać cały przebieg kariery.

W praktyce 7 000 zł brutto nie jest więc magiczną granicą. To tylko punkt wyjścia, z którego system wylicza późniejszą emeryturę, a nie poziom świadczenia sam w sobie. I właśnie dlatego ten sam zarobek może dać dwa zupełnie różne wyniki, jeśli zmieni się staż albo wiek odejścia z pracy.

Co najbardziej zmienia wynik końcowy

Jeśli miałbym wskazać czynniki, które robią największą różnicę, zacząłbym od wieku przejścia na emeryturę. W systemie NDC, jaki obowiązuje w Polsce, późniejsze odejście z pracy zwykle podnosi świadczenie bardzo wyraźnie. OECD pokazuje, że w Polsce przyszłe stopy zastąpienia są niskie nawet przy pełnej karierze, a różnica wieku emerytalnego kobiet i mężczyzn przekłada się na odczuwalnie niższe świadczenia u kobiet.

- Wiek przejścia na emeryturę - im później, tym wyższa miesięczna kwota, bo kapitał jest dzielony przez mniejszą liczbę miesięcy.

- Kapitał początkowy - dla osób pracujących przed 1999 r. może mieć duże znaczenie i wyraźnie podnieść wynik.

- Przerwy w składkach - okresy bez oskładkowania obniżają sumę, z której liczona jest emerytura.

- Rodzaj zatrudnienia - przy częściowo oskładkowanych umowach albo działalności gospodarczej na minimalnej podstawie wynik może być niższy.

- Waloryzacja - działa na plus, ale nie zmienia zasady, że decyduje zgromadzony kapitał i moment przejścia na świadczenie.

Jest jeszcze jedna ważna granica. W 2026 r. najniższa emerytura wynosi 1 978,49 zł brutto, ale gwarancja minimum nie działa automatycznie w każdej sytuacji. Trzeba mieć odpowiedni staż ubezpieczeniowy, czyli co najmniej 20 lat dla kobiety i 25 lat dla mężczyzny. To istotne, bo przy pensji 7 000 zł brutto wynik zazwyczaj będzie wyższy od minimum, ale osoby z niepełnym stażem muszą patrzeć na to bardzo uważnie. Z tego miejsca naturalnie przechodzi się do konkretów, czyli do scenariuszy, które pokazują, jak bardzo te czynniki zmieniają wynik.

Jak wyglądają trzy realne scenariusze dla takiej pensji

Najprościej widać to na przykładach. Nie są to wyrocznie, tylko użyteczne modele, które pomagają zorientować się, w którą stronę idzie wynik.

| Scenariusz | Założenia | Orientacyjna emerytura brutto |

|---|---|---|

| Stabilna kariera | pełny staż, pensja bliska 7 000 zł przez długi czas, emerytura w wieku ustawowym | około 2 100-2 700 zł |

| Dłuższa aktywność zawodowa | praca 2-5 lat ponad wiek ustawowy | około 2 600-3 300 zł |

| Przebieg z przerwami | luki w składkach, część kariery na niższych zarobkach lub bez pełnego oskładkowania | około 1 800-2 300 zł |

Najważniejsza lekcja z takich porównań jest prosta: system nie liczy tylko ostatniej pensji. Jeśli ktoś zarabia dziś 7 000 zł brutto, ale przez długie lata miał niższe dochody, wynik może być zaskakująco przeciętny. Z drugiej strony osoba, która długo pracuje i odkłada składki bez przerw, potrafi podnieść świadczenie dużo mocniej, niż podpowiada intuicja. Właśnie dlatego warto przejść od szacunku do własnych danych, a nie do cudzych średnich.

Jak sprawdzić własną prognozę zamiast zgadywać

Jeśli chcesz zejść z poziomu przybliżeń do konkretu, najlepszą drogą jest prognoza na indywidualnym koncie. W praktyce robi się to przez eZUS, gdzie można skorzystać z kalkulatora emerytalnego i porównać kilka wariantów: odejście w wieku ustawowym, praca dłużej o rok lub dwa, a nawet scenariusz z innym poziomem zarobków. To lepsze niż patrzenie na jedną liczbę wyjętą z kontekstu.

- Sprawdź stan konta i historię składek, bo to baza całego wyliczenia.

- Porównaj wariant przejścia na emeryturę w wieku ustawowym z wersją późniejszą.

- Upewnij się, że masz poprawnie wyliczony kapitał początkowy, jeśli pracowałeś przed 1999 r.

- Jeśli brakuje dokumentów płacowych, spróbuj je odtworzyć, bo mogą realnie zmienić wynik.

- Poproś doradcę emerytalnego o symulację, jeśli chcesz zobaczyć kilka scenariuszy obok siebie.

Ja zawsze patrzę na dwa pytania zamiast jednego: ile wyniesie świadczenie teraz i ile wyniesie, jeśli popracuję jeszcze kilka lat. To właśnie ta różnica zwykle robi największe wrażenie. W ostatnim kroku warto jeszcze odsiać kilka rzeczy, które łatwo biorą się za pewnik, a potem mylą obraz całej sytuacji.

Czego nie brać za pewnik, gdy patrzysz na prognozę

Najczęstszy błąd to liczenie emerytury tak, jakby dzisiejsze 7 000 zł brutto miało w przyszłości taką samą siłę nabywczą. Nominalnie kwoty mogą rosnąć, ale realnie decyduje inflacja i waloryzacja, więc porównywanie samych liczb bez kontekstu bywa mylące. Drugi błąd to wrzucanie do kalkulacji dodatków, które nie są podstawą systemu, na przykład rocznych świadczeń dodatkowych. One poprawiają budżet seniora, ale nie zmieniają samego mechanizmu obliczania emerytury.

Warto też pamiętać, że sama emerytura z ZUS to tylko część obrazu. Jeśli ktoś chce utrzymać wyższy standard życia, powinien myśleć o dodatkowym filarze oszczędzania, a nie liczyć wyłącznie na ustawowe świadczenie. Przy pensji 7 000 zł brutto da się zbudować rozsądny plan, ale trzeba zacząć od realistycznego założenia: system nie da kwoty równej ostatniej pensji, za to nagradza dłuższą pracę i pełne składki. Jeśli ten punkt wyjścia jest dobrze ustawiony, łatwiej podejmować kolejne decyzje bez złudzeń i bez straszenia się najgorszym wariantem.